当前全球贸易发展的五大趋势特征

发布时间:2024-04-24 点击量:512

近年来,世界经济增长放缓,全球贸易发展承压。本文研究表明,数字技术快速发展、服务贸易增长和环境产品贸易崛起在一定程度上支撑全球贸易增长,但地缘政治局势、贸易限制措施、主要经济体的通胀压力和债务负担等不利因素,却在阻碍着全球贸易发展。总体来看,全球贸易发展呈现出比较显著的五方面特征,一定程度上也代表着未来贸易发展的趋势:

n 21世纪以来全球贸易量呈缓慢增长态势,贸易额以2008年为转折点,经历三次大幅下滑,波动频率增强。展望未来,全球贸易受多重因素影响,预计未来两年增长率低于历史平均水平,贸易放缓趋势难以改变。

n 服务贸易韧性更强,过去二十年增速显著高于同期货物贸易,且整体波动性较小,占全球贸易份额快速提升。其中,数字技术成为服务贸易发展新动能,预计未来将形成货物贸易、服务贸易、数字贸易“三分天下”的格局。

n 发展中国家贸易表现强劲,增速高于发达国家,在国际贸易绝大多数部门中的市场份额均有显著提升,成为全球贸易发展重要引擎。其中主要增长驱动力来自金砖五国。

n 全球化受阻,而制度及政治因素开始影响全球贸易格局,地缘政治距离接近的经济体之间双边贸易快速增长,推动产业分工布局沿地缘政治路线重新定位,进而推动全球贸易区域化发展。

n 环境产品贸易增速超过整体货物贸易,发展潜力巨大。但市场集中度高,为发达国家所主导。而发达国家正极力推进“碳关税”,设置绿色贸易壁垒,将对全球贸易构成和流向产生冲击,成为未来国际贸易新的关键影响因素。

特征一:贸易总量增长趋缓,总额的波动频率增强

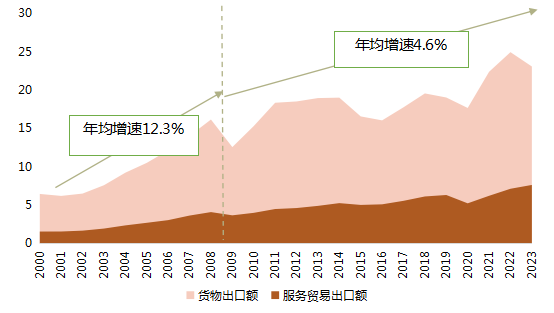

21世纪以来的全球贸易整体呈现向上趋势,但从具体表现来看,可以2008年为界限,划分为两个不同增长阶段:2000-2008年,全球贸易整体保持相对较高的增速,年均增速高达12.3%;而在2008年之后,因多重因素影响,世界经济发展承压,全球贸易大幅波动,分别于2009(金融危机)、2015(新兴经济体需求疲软、大宗商品价格下跌)和2020年(新冠疫情)大幅下滑,整体增速放缓,年均增长约4.6%。

数据来源:UNCTAD数据库(2023年根据联合国贸发会议预测数据计算)

图1:全球贸易总额(2000-2023,单位:万亿美元)

尽管疫情结束之后的2021、2022年有较大回弹,且2022年达到32万亿美元的高点,但主要是因为初级产品价格尤其是能源价格的上涨所致。之后随着发达国家需求减少、东亚及拉丁美洲经济表现不佳以及大宗商品价格下降,全球贸易转向负增长。

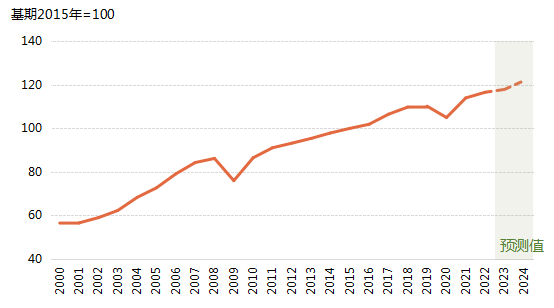

但如果撇开价格因素,只看全球贸易量的变化,则波动幅度不大,整体呈缓慢增长态势。根据预测数据,2023年全球贸易量将略增1.1%,贸易额可能降至31万亿美元,缩减约3%,其中预计货物贸易额将萎缩约1.3万亿美元,服务贸易额增长约5000亿美元。

数据来源:WTO数据库

图2:全球货物贸易量指数(2000-2024)

未来几年,尽管全球供应链已从疫后恢复,服务贸易发展也将支撑贸易增长,但受多重不利因素影响,全球贸易形势仍存在不确定性。据预测,2024及2025年全球经济增速分别为3.1%和3.2%,低于3.8%的历史平均水平,经济发展疲软将拖累消费需求和投资,对贸易产生不利影响。此外,地缘政治紧张局势持续,除影响国际经贸关系外,还可能进一步加剧能源和农产品等大宗商品价格的波动。而不断增加的贸易限制措施也将继续影响全球贸易水平。IMF预计2024年世界贸易增长率为3.3%,2025年为3.6%,低于4.9%的历史平均增长率。展望未来,贸易放缓趋势改变的可能性不大。

特征二:服务贸易强于货物贸易,数字贸易成为新主角

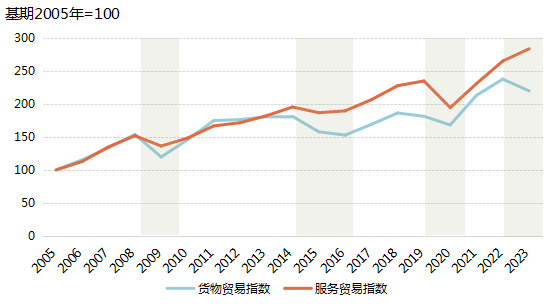

当前,服务业占全球GDP比重超过60%,吸收了2/3以上的外商直接投资,全球已进入服务经济时代,同时服务贸易也呈快速增长态势。数据显示,本世纪以来服务贸易增长391%,2023年约7.6万亿美元。近十年,服务贸易年均增速为4.5%,是同期货物贸易的2倍多,增速显著高于货物贸易,同时整体波动性较小,表现出比货物贸易更强的韧性。例如,2008年及2015年,同样受因外部冲击,服务贸易下滑幅度却小于货物贸易,即使2020年因疫情影响更大,恢复略滞后于货物贸易,但恢复势头较好,2023年服务贸易仍保持增长趋势,货物贸易则略显疲态。

数据来源:UNCTAD数据库(2023年为预测数据)

图3:全球贸易指数(2005-2023)

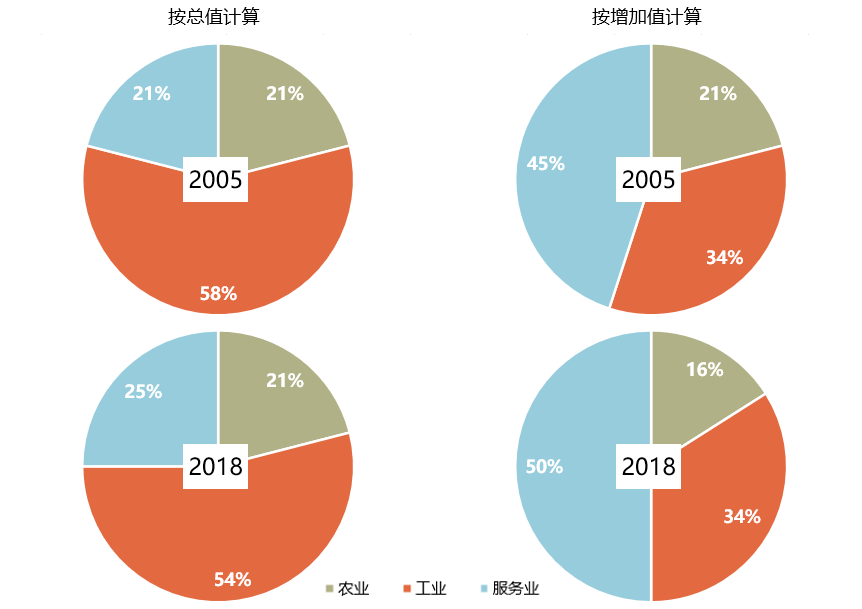

同时,服务贸易在全球贸易的占比和地位也在稳步提升。1970年以来,服务贸易在世界贸易中的份额已经增长一倍有余。数据显示,从2011年到2019年,服务贸易出口占全球贸易出口比重已从19.7%提升至24.9%,2040年预计可能达到30%。但若按贸易增加值计算,工业和农业在全球贸易中所占份额大大缩水,分别占34%和16%,而服务业占全球贸易的50%。

数据来源:WTO和WBG

图4:全球贸易结构变化(2005 VS 2018)

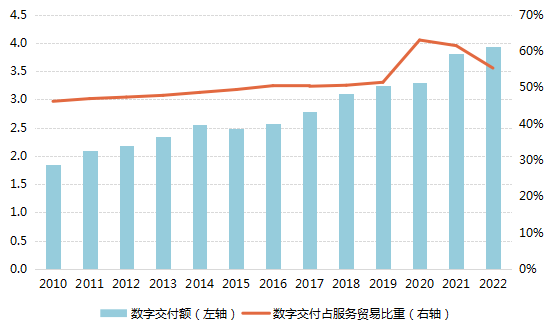

值得注意的是,数字贸易已成为推动服务贸易增长的新动能。2000-2013年,由于多数服务的不可贸易性,服务贸易在全球贸易结构中占比始终保持在20%上下。但之后随着数字技术的发展,部分领域的服务贸易边界限制被打破,成为推动服务贸易增长的新动能,2019年服务贸易占比24.9%,6年间增长近5个百分点。2010-2022年,全球数字交付的服务出口从1.8万亿美元(占服务贸易比重46.2%)增长到3.9万亿美元(占比63.0%),年均增速为6.5%,远高于同期货物贸易(4.2%)和其他服务贸易(3.3%),对服务贸易增长贡献率近67%。

展望未来,全球贸易结构服务化、形态数字化或将成为趋势,或许将形成货物贸易、服务贸易、数字贸易“三分天下”的格局。

数据来源:UNCTAD数据库

图5:全球数字交付服务出口额及占比(2010-2022,单位:万亿美元,%)

特征三:发展中国家占比提高,成为贸易增长重要引擎

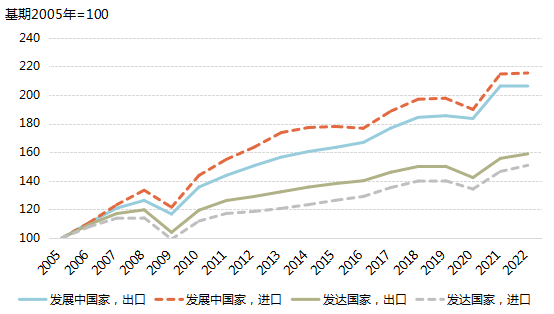

2005年以来,发展中国家整体的货物贸易量几乎翻了一番,相比之下,发达国家的贸易量仅增长约50%。随着国内市场的扩大以及逐步融入全球产业链,发展中国家对初级产品、中间品以及消费品的需求增加,整体进口增长相对高于出口。

来源:UNCTAD数据库

图6:发达国家及发展中国家货物贸易进出口量(2005-2022)

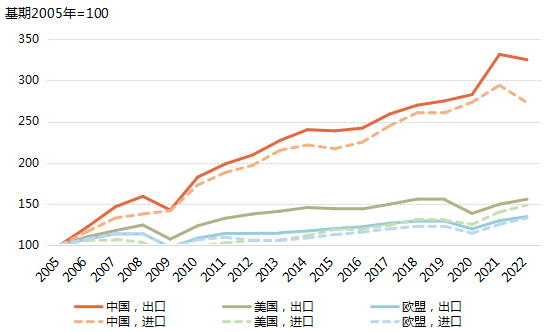

其中,在主要贸易经济体中,中国贸易表现突出,2005-2022年增长了2倍多,出口增长相对高于进口增长,机电产品是主要出口产品,即使是在疫情影响的2020年,中国贸易量也保持了正增长。而其他主要经济体的贸易量增长速度则相对较低。

数据来源:UNCTAD数据库

图7:主要贸易经济体货物贸易出口量(2005-2022)

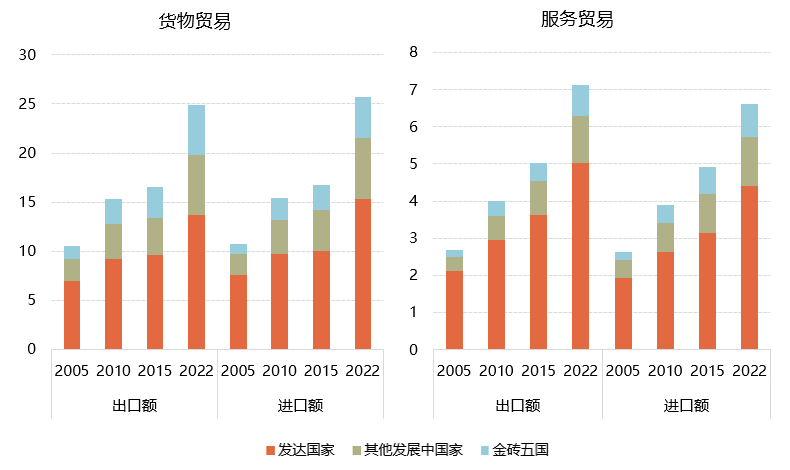

从贸易额构成看,发达国家作为国际市场供应国的相对重要性在下降。货物贸易方面,2005-2022年,发展中国家份额从1/3上升至近1/2,年均增长7%,对全球货物贸易增长贡献率约为54%;服务贸易方面,尽管目前市场仍被发达国家主导,但十多年来,发展中国家服务贸易也表现出同货物贸易一样强劲的增长(发展中国家年均增速7.0%,高于发达国家的4.1%),份额从1/4提升至了1/3。而在发展中国家内部,主要增长驱动力来自金砖五国(中国、巴西、印度、俄罗斯、南非),占发展中国家货物和服务出口的1/3以上,贡献了40%以上的增长。

数据来源:UNCTAD数据库

图8:发达国家及发展中国家贸易进出口额(2005-2022,单位万亿美元)

具体从产品部门看,发展中国家在国际市场上的存在性也在逐步提高。自2015年以来,绝大多数商品部门的出口市场份额都向发展中国家倾斜,其中通讯设备行业中发展中国家市场份额增长尤为明显。然而在某些行业,如燃料(2000年期北美页岩油生产取得技术突破,进入蓬勃发展阶段)、集成电路和电子元件行业(发达国家科技垄断),出口市场份额又转向发达国家。服务贸易领域,虽然发达国家仍占服务出口的绝大部分,但同样的,几乎在所有部门中发展中国家的出口市场份额都在增加。

数据来源:WTO数据库

图9:货物出口市场份额(2015 VS 2022)

数据来源:UNCTAD数据库

图10:服务出口市场份额(2015 VS 2022)

特征四:产业分工布局趋向地缘友好,全球贸易趋于区域化

从经济学角度来看,国际分工奠定了国际贸易的基本格局,是各国产业分工不断深化的结果。在过去全球贸易发展过程中,国际分工和产业链布局基本遵循成本最小化、效率最大化的经济逻辑。然而,2008年金融危机后,逆全球化思潮抬头,后新冠疫情、乌克兰战争等因素又放大了产业链的脆弱性,各国对产业链安全和弹性的担忧扩大。再加上地缘政治紧张局势的加剧,制度因素(各国贸易政策、国际经贸规则等)和政治因素开始影响全球贸易格局,进而最终影响到全球产业分工布局。

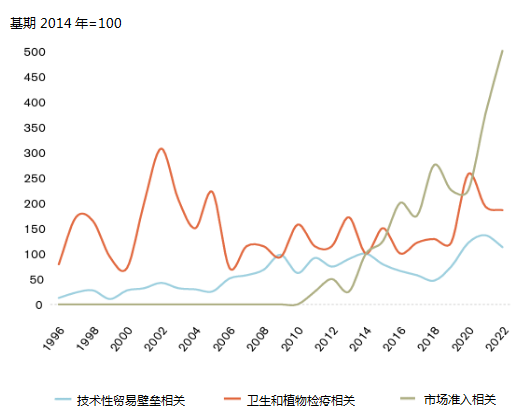

制度层面,金融危机后大型经济体非但没有在多边和区域合作方面取得进一步进展,反而开始采取单边贸易政策。2018年继世界最大贸易伙伴——中美之间出现贸易紧张局势后,与贸易有关的单方面措施数量快速增长,世贸组织成员提出的贸易问题数量明显增加。其中与市场准入相关的贸易担忧呈指数级增长,从2020年到2022年增加了1倍多。

数据来源:WTO

图11:世贸组织成员提出的贸易问题数量(1996-2022)

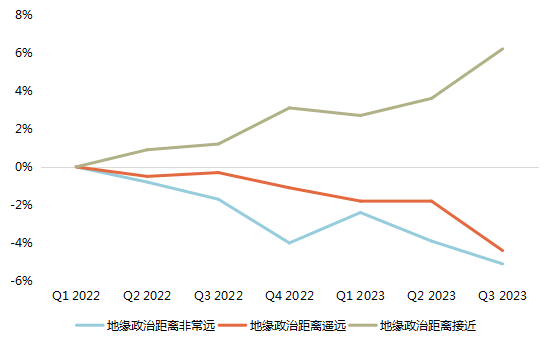

政治层面,疫情和地缘政治局势对商品流动产生冲击,使得供应链效率和安全的平衡问题愈发突出。此外,在经济政治化、政治经济化背景下,政治博弈和大国战略开始干扰贸易格局,进一步又影响了产业布局,出现了沿着地缘政治路线重新定位的初步迹象。近年报道中,“离岸外包(Offshoring)”、“外包(Outsourcing)”已逐渐被“回流(Re-shoring)”、“友岸外包(Friend-shoring)”、“近岸外包(Near-shoring)”所取代。数据显示,自乌克兰战争爆发以来,地缘政治距离接近的经济体之间双边贸易增速远高于地缘政治距离较远的经济体。WTO研究也表明地缘政治友好集团内部的贸易增长相较集团之间的贸易增长明显高出4-6个百分点。全球贸易对地缘政治距离变得更加敏感。

数据来源:UNCTAD

图12:不同政治距离集团双边贸易年均增长率

分国家来看,美国将对华贸易转向墨西哥、越南和其他亚洲经济体,墨西哥更是一举超过中国成为美国最大的贸易伙伴。中国也在加强与发展中国家的贸易往来,2023年中国对“一带一路”相关国家的出口已经超过了对美国、日本和欧洲的出口。欧盟也在减少与俄罗斯的贸易往来,2023年英国、德国自俄罗斯的进口分别下降94.9%、86.3%,德国的天然气进口正转向挪威、美国。研究显示,2017-2023年,美、德、英、中四国贸易的地缘政治距离分别减少10、6、4和4个百分点,表明近年主要贸易经济体贸易呈现一定的“抱团化”趋势,都在加强与地缘政治立场接近经济体之间的贸易合作。中美对其他经济体的贸易依赖度变化也可反映这一趋势(见图13)。

数据来源:UNCTAD,UNCOMTRADE,中国海关总署和国家统计局

图13:中美对主要经济贸易依赖度变化(2018 VS 2023)

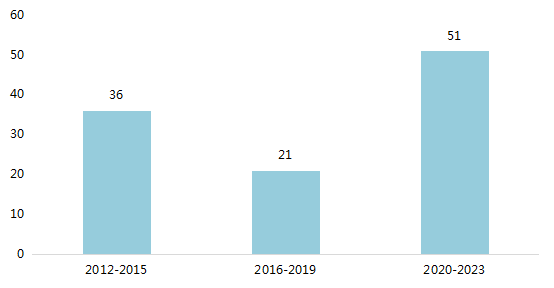

因此,在目前全球化受阻的大环境下,随着贸易向地缘政治友好集团靠近,全球贸易或将趋于区域化。近3年生效的区域贸易协定数量明显增加,接近2012-2019年生效协定总和(见图14)。而技术发展推动的产业链前段多点创新和贸易壁垒导致的产业链后端市场分割将加大出现平行又相互交叉的区域性产业链可能性,进而推动贸易区域化。

数据来源:WTO数据库

图14:全球生效区域贸易协定新增数量(2012-2023)

特征五:环境产品贸易迅速增长,碳关税或将成为新变量

近年来,各国日益重视环境问题,纷纷提出碳达峰碳中和目标,加大应对气候变化的政策措施和减排力度,推动产业发展的绿色化、低碳化,并因此推进绿色贸易政策,加上绿色产品消费理念日益在大众中普及,进而对全球贸易产生影响。

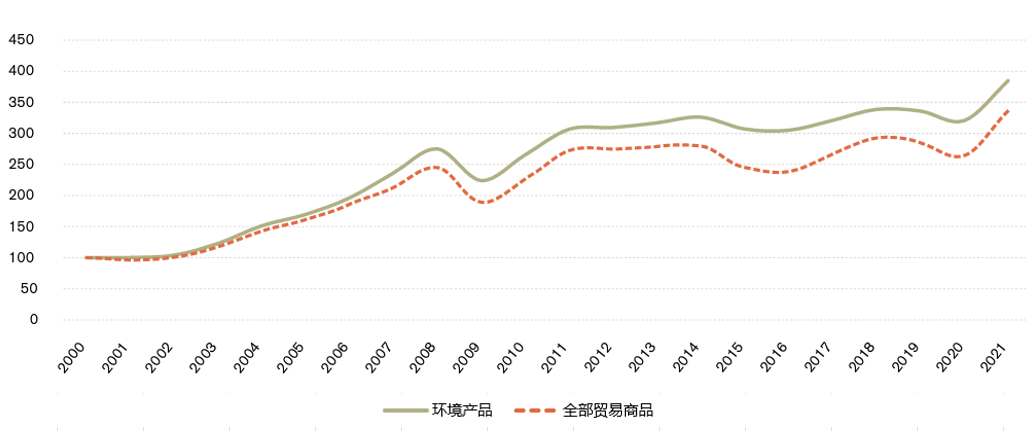

一方面,节约资源、促进绿色、可持续发展的商品贸易(即环境产品)一直在增长。环境产品的贸易额在过去二十年中迅速增长,增速超过整体货物贸易。2023年,尽管货物贸易整体下滑,但环境产品贸易仍在2022年高基数上保持2%的增长,接近2万亿美元。

数据来源:WTO(以2000年为基准期)

图15:环境产品贸易指数(2000-2023)

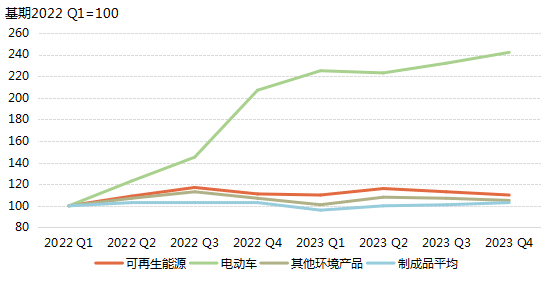

其中,主要动力来自于电动汽车销量的提高。据联合国贸发会议预测,到2030年,电动汽车、太阳能和风能、绿色氢能和其他十几种绿色技术的全球市场规模将达到2.1万亿美元,是目前市场总价值的5倍。未来随着各国更加重视应对气候变化,预计以环境产品为对象的绿色贸易发展潜力巨大,或将成为未来全球贸易增长新动力。

数据来源:UNCTAD(以2022年第一季度为基准期)

图16:主要环境产品贸易指数(2022-2023)

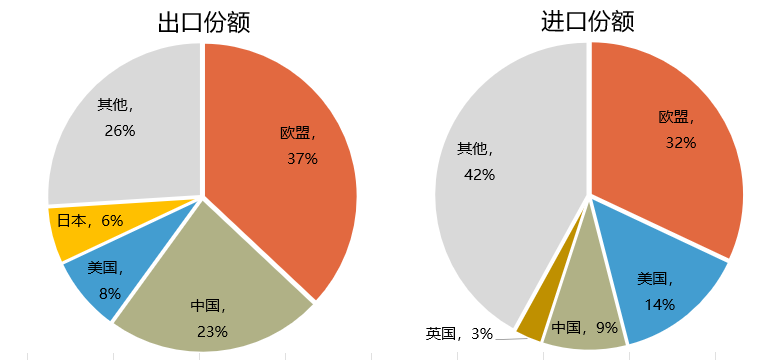

从贸易格局看,全球环境产品贸易很大一部分为北北贸易(即发达国家之间的贸易),占比为28%,南南贸易(不包括中国)仅占6%。且环境产品市场高度集中,2022年前4大进出口经济体占比超50%。出口方面,欧盟是最大的环境产品出口方,占比达37%,其次为中国(23%)、美国(8%)和日本(6%);进口方面,主要进口方为欧盟(32%)、美国(14%)、中国(9%)和英国(3%)。上述经济体除中国和少部分欧盟成员国之外,均为发达国家,其环境产品贸易发展相对领先。

数据来源:UNCTAD

图17:2022年全球环境产品贸易进出口份额

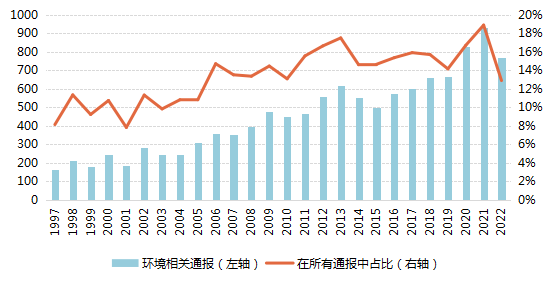

另一方面,与环境相关的贸易措施数量激增。数据显示,虽然每年均有波动,但整体看与环境有关的通报和措施都在稳步增加。2021年达到高点,从931份与环境有关的通报中得出了2250项与环境有关的措施。

数据来源:WTO环境数据库

图18:与环境相关通报及占比(1997-2023)

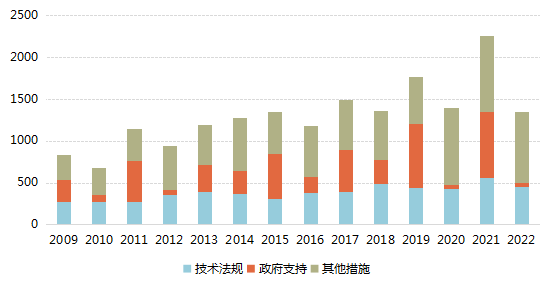

其中,关税是常见的贸易限制性措施之一。目前看,环境产品的关税壁垒并不太高(发达国家平均约为1%,发展中国家约为4%),但发达国家正在极力推进 “碳关税”。欧盟已于2023年正式启动“碳边境税”,计划在2026年开始正式征税,覆盖钢铁、水泥、电解铝等高碳产品。美国也在积极推进相关立法,计划对碳排放水平高于基准的进口产品征收碳税,征收范围覆盖21个行业产品。

碳关税作为一种单边贸易措施,本质上为“绿色贸易壁垒”。发达国家试图以其与发展中国家巨大的碳排放量差距以及环保技术优势,建立新的贸易壁垒。若有更多的国家或地区各自建立这种新型关税制度,随着绿色贸易的发展和深入,将对全球贸易构成和流向产生冲击,对碳净输出大国影响更甚,这或将成为未来国际贸易新的关键影响因素。

注:其他措施包括进口许可措施和数量限制、卫生和植物检疫措施以及贸易便利化措施。

数据来源:WTO环境数据库

图19:贸易相关环境措施(2009-2023)