人口老龄化进程加快,银发经济的前景如何?

发布时间:2024-04-02 点击量:491面对不可逆转的人口老龄化形势,一方面要积极做好应对,减缓其对经济社会发展的不利影响,另则要挖掘其带来的新兴需求机会,化挑战为产业机遇。根据七普数据推算,预计到2035全国老年人口将达4.5亿人,或可带来超23万亿的消费潜力,约占GDP的11%。今年国务院办公厅以1号文件印发《关于发展银发经济增进老年人福祉的意见》,足以印证国家层面对这一问题的重视程度,其中重点举措之一,即强调要以发展银发经济来促进老年人福祉。

至于何为要发展银发经济,不同角度认识不同。从经济角度看,银发经济是指与老年人口有关的经济活动和市场,包括所有为满足老年人的需求而产生的商品和服务,既涵盖了生活需求,也包括精神需求与发展需求。发展银发经济是积极适应老龄化社会的供需关系重构、未来填补经济增长缺口的重要抓手。而从社会角度看,发展银发经济也是社会福利保障的有益补充,可以有效弥补政府无法满足的老龄人口需求。

地区东部沿海发达地区的宁波,不得不面对一个现实,那就是已经进入中度老龄化社会(2023年65岁及以上人口占比达14.6%,越过14%的中度老龄化标准线),而周边的上海、杭州老年人口规模庞大,正在推动老龄人口服务和需求市场供给重塑。基于现实需要,有必要提前谋划发展银发经济的目标策略,以发展银发经济增进老年福祉,并以此寻求培育经济新增长点的机会。

一、机遇因何而来?

人口老龄化是经济发达国家的普遍趋势,根据老龄化先行国家的普遍经验,银发经济规模增长与老龄人口比重提高显著正相关,人口老龄化的进程将带来银发经济发展红利。例如,2013年重度人口老龄化的日本迎来第一代婴儿潮退休(日本65岁退休),养老消费市场规模比2012年增加接近一倍。2020年,日本65岁以上人口占总人口比重已达到28.7%,对应的银发经济规模占GDP比重增加至30.4%。

2022年全球人口老龄化情况(65岁及以上人口占比%)

(数据来源:世界银行)

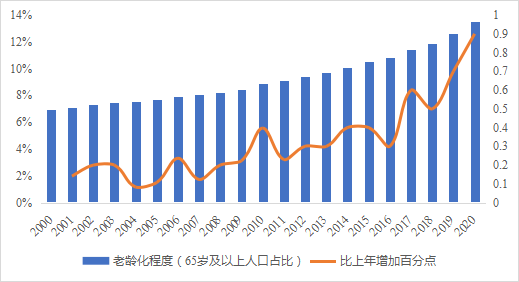

从我国来看,2000年开始进入轻度老龄化社会,同期国务院发布《关于社会福利社会化的意见》,养老服务体系被提到国家高度。从2000年至2020年,我国人口老龄化加速发展,65岁及以上人口占比从6.96%增加到13.50%,增速也从0.14个百分点提升至0.90个百分点。期间,为适应人口老龄化需求,我国加快了养老服务体系建设布局,先后发布《关于加快发展养老服务业的若干意见》《关于推进养老服务发展的意见》,养老机构在这一阶段得以大规模发展,“居家、社区、机构养老”的养老服务体系成为重点方向。到“十四五”时期,我国进入轻度老龄化向中度老龄化的转换期,2023年60岁及以上人口占比增长到21.1%,65岁及以上人口占比达15.38%。在此背景下,老龄产业蓄力发展态势明显,银发经济进入发展壮大期。

2000-2020年全国老龄化程度和增长速度情况

(数据来源:国家统计局)

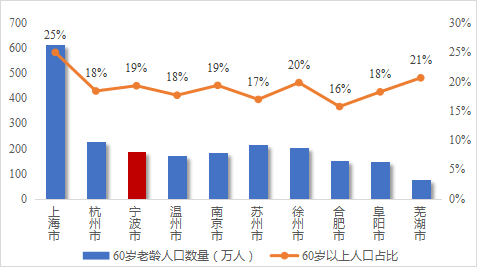

就长三角而言,几个核心城市老龄人口规模庞大,发展银发经济可以算是顺势而为。2022年,上海、杭州、宁波60岁及以上老年人口分别为553.66万人、228.0万人、186.1万人,占比分别为36.8%、18.4%、19.3%。根据七普数据推算,预计到2035年宁波老年人口近330万人,长三角老年人口近8000万人,占全国老年人口的近20%,庞大的老年群体规模将带来巨大消费潜力和产业机会。只有提前谋划、引导布局银发产业,才能在人口变化新形势中抢夺发展先机。

2022年长三角主要城市老龄化对比图

(南京为2021年数据,苏州为2020年七普数据)

(数据来源:各地统计年鉴)

二、缘何规模未起?

尽管理论预测银发经济将是一个规模极大的蓝海市场,但现实感受却是银发经济热度不足,矛盾根源出在哪里?

首先,老年人的消费需求尚未完全释放是一个不争的事实。受历史消费观影响,上个世纪50、60年代的老年人更加考虑实用性与价格,消费更多集中于日常必需品,如食品、生活用品、衣帽服饰等,非必需的保健品、保健器材等只占很小比例。在中国传统家庭观念和遗产动机影响下,上世纪60、70年代的老年人也更倾向于“再紧一紧自己”以资助扶持下一代。随着年龄的递增,老年人的收入来源逐渐减少,养老金成为唯一收入,此时较为高昂的医疗支出便挤出了老年人的其他消费。特别地,广大农村老年人的养老金收入要远远低于平均水平,老年人更加不愿意、不舍得消费。

其次,目前我国人口发展阶段尚未达到银发经济的消费周期。有研究指出,当前我国60-69岁老年人口更多扮演着生产贡献角色,直到69岁后对社会的需求才开始增长。相应地,目前专业养老服务与养老产品更多出现于养老机构当中,目标对象为失能或半失能的高龄老人,而低龄老年人和健康老年人对辅助用具、健康监测的需求并不显著。根据2020年人口普查数据,我国老年人口还是以低龄老年人为主,75岁及以上人口约6700万,仅占老年人口的25%,而有照护、辅具、监测等刚需的80岁及以上高龄老年人3580万、占老年人口的14%。推算预计到2031年后,75岁及以上人口将翻番至1.2亿、占老年人口比例超过30%;到2033年后80岁及以上人口将翻番至7500万,占老年人口比例将超过16%。从这个数据可以看出,距离银发经济风口期还有7-10年的时间。

最后,当下老年人接触银发服务与产品的渠道也并不通畅。由于身体机能渐趋衰弱,老年人的步行容忍时间大幅缩小,消费也主要集中于社区日常消费服务设施,但目前社区的老年消费场景缺失、尚未形成线下专门的老年用品商店零售渠道;企业的老年产品C端销售更多集中于电商平台,而老年人的网上购物频率又相对较低,银发产品的供需对接存在严重错位。同时,家庭适老化改造以民生工程为主,供需双方的市场活跃度均不高,无法以适老化改造工程带动银发产业链上下游协同发展。

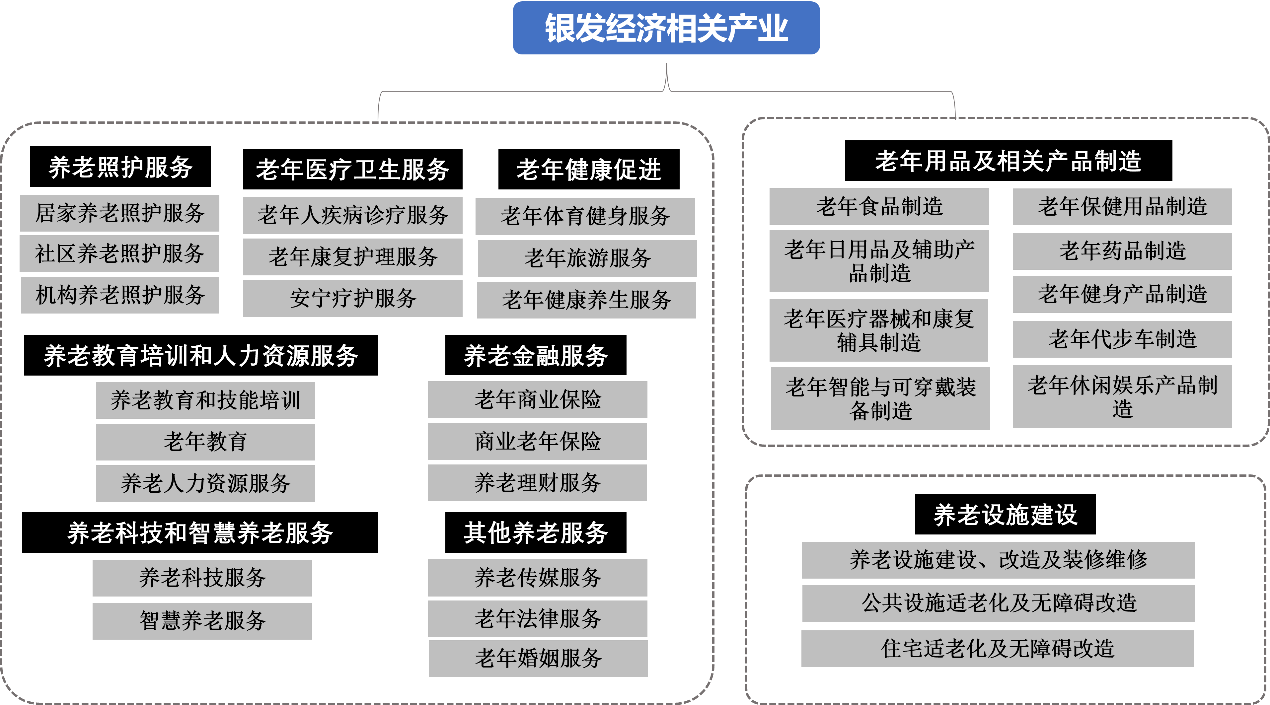

银发经济产业图谱(资料来源:养老产业统计分类(2020))

因此,银发经济的崛起发展,需要等待时间点的契合,也要从提升老年人的支付能力、畅通老年人信息渠道、提升产品服务性价比、营造老年生活氛围等方面入手,做好环境铺垫与社会支持。

三、产业格局已定?

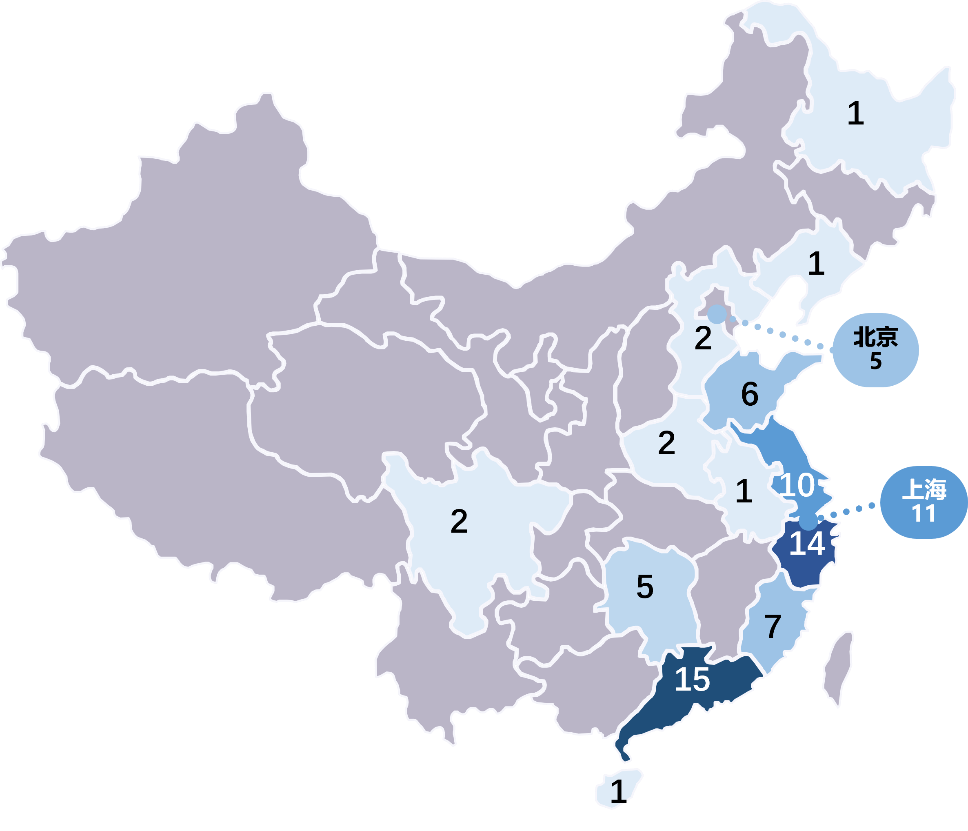

据不完全统计,2023年,我国银发经济规模约7万亿元,占GDP比重6%,主体业态为老年服务业、老年用品制造业以及养老设施建设。尽管目前整体市场规模不算亮眼,但基于“养老概念”板块的上市公司数据分析,已形成广东、浙江、上海、江苏“四足鼎立”的局面。这些公司大多基于自身原有的房地产、医疗、软件信息等主营业务,于近几年开拓康养地产、医养结合、智慧养老等银发经济产业。

广东拥有保利发展、招商蛇口、万科、汤成倍健、仙乐健康、乐心医疗、尚荣医疗、信隆健康等代表企业,涉及养老地产、老年保健食品、智能穿戴、智慧医疗等领域。同时,智慧养老企业数量也居全国首位,根据企查查数据,广东省智慧养老企业1044家,占全国14.7%。

浙江的相关上市公司大致分为三类,一类是养老地产及养老服务运营,包括滨江集团、广宇集团、南都物业、中产物大、双箭股份等;一类是老年用品制造,如可靠股份、麒盛科技、中源家居、英洛华等;另外是医疗服务相关的创新医疗、创业慧康与迪安诊断。

上海企业经营内容以养老机构运营以及数字健康管理为主,如迪马股份、上实发展、益民集团、美年健康、卫宁健康、悦心健康等上市企业。

江苏的企业相对突出于医药制造和医疗服务,代表企业包括长江健康、鱼跃医疗、精华制药、金陵药业,另外龙头公司埃斯顿的康复医疗机器人已开始在部分养老院使用。

养老概念板块上市公司分布图

(数据来源:东方财富网)

在长三角城市竞争中,上海则在辅具产业上已经形成领先和规模优势,构建起了比较完善的产业生态体系。研发生产方面,已形成以科创孵化企业为主的闵行南滨江产业园、以专精特新企业为集聚的张江康复辅助器具产业园(集聚了傅里叶智能、司羿智能、傲亿科技等康复产品研发企业和机构超过百家),和以贸易型企业为主的青浦西虹桥产业园(吸引如钱璟康复、脉沃医疗、新海集团、履商科技、璟和技创机器人、日本国际介护协会、SUN株式会社等知名企业,已列入第二批康复辅助器具国家综合创新试点地区和社区租赁服务试点地区)。在应用宣传方面,建成上海康复辅具社区租赁服务平台,推动在公立医院、公办养老机构率先使用本市研发和生产的康复辅具产品,举办上海国际养老、辅具及康复医疗博览会等,基本搭建起了辅具生产-宣传-消费的生态链条。2022年,上海市进一步出台《关于加快本市康复辅助器具产业发展的实施意见》,提出建设国际先进研发中心和总部基地,推进康复辅具全产业链整合优化、大力发展生产性服务,打造“上海创造”品牌。

在银发经济发展格局中,宁波虽尚未有锋芒之势占据一隅,但扎实的产业基础、强大的辐射能力、丰厚的资源本底为快速推进银发经济发展提供了战略前提。

一方面,工业基础雄厚,生产制造能力强劲,能迅速调整以适应未来市场需求的释放。2020年,宁波健康产业总产出达1467.81亿元,已拥有2家国家级“单项冠军”企业和3家省级“隐形冠军”企业。2022年规上食品制造业、纺织服装服饰业、家具制造业、医药制造业分别有55家、520家、145家、56家,总产值分别达到70亿、803亿、149亿、103亿。相关适老产品,例如拐杖、轮椅、适老卫浴等主要涉及膜具的更新、控制装置的添加,以及配套组件的微调,宁波的工业体系有足够的能力和速度进行产品调整并完成生产供应。

宁波上榜工信部 《老年用品推广目录》企业与产品

另一方面,作为长三角中心城市之一,地理区位位置优越,可辐射服务的老年人口规模巨大。长三角地区整体老龄化程度较高,并且人均寿命较长、收入和消费水平也相对较高,老年产业市场潜力广阔,紧邻上海与杭州的区位优势也利于宁波在医药、治疗、康复等方面开展技术交流,在辅具、智慧养老等产业实行协作互补。

另外,宁波生态环境优越,集齐了“山、水、林、田、湖、海”等自然资源,以及北纬30度最美海岸线、四明山森林公园、底蕴悠久的中医理念与绿色有机的生态农业供应链,鄞州、海曙、余姚、象山、宁海等地均有发展康养产业的本底基础,具备打造长三角康养旅游胜地的独特条件。

四、如何抢先布局?

“抢滩”银发经济,宁波应从产业发展方向出发,从供需两端发力,结合产业集群建设、长护险试点城市、专精特新企业培育,加快打造长三角地区的银发经济集聚高地,营造有重点、有韧性、有活力的“银发生态”,深化落实积极应对人口老龄化战略,推动银发经济与老年福祉相互促进。

1.加强顶层设计,打造银发经济特色优势。结合“361”万千亿级产业集群建设,加快出台以发展辅具、养老医疗器械、康复健身、智慧医养等细分产业为重点的银发经济特色产业集群规划,远期前瞻培育抗衰老产业、老年病早期筛查与先进医疗保健产业,加快宁波生命科学城大健康产业高地建设。坚持智慧导向,优先支持工业互联网、大数据、人工智能等新一代信息技术在银发经济产业领域的嵌入应用。育强育专银发产业相关的生产性服务业和老年人养老的生活性服务业。

2.创新政策供给,激活老年人口需求场景。健全多层次长护险体系,发挥宁波作为首批长护险试点城市政策创新平台作用,先行探索将商业保险引入长期护理保险办法,丰富养老服务供给层次。提高老年支付保障能力,扩大长护险对养老机构的覆盖范围,探索长护险保障范围从家庭照护服务向老年用品扩展,拓展养老服务与产品选择。优化银发经济消费环境,试行以奖代补与老年服务券制度,打造银发示范社区与示范场景,深入推进十分钟银发生活圈建设,激发老年用品市场需求。

|

专栏: 德国、日本的长护险政策亮点 |

|

德国长期护理险采取社会保险和商业保险相结合的“双轨”运行模式,规定拥有社会医疗保险的居民自动加入社会长护险,拥有商业健康保险的居民自动加入商业长护险,高收入者可自行选择加入社会长期护理保险或购置商业长期护理保险。通过建立多层次的长护险体系,降低了财政压力,同时也能满足老年人对养老照护服务的多层次、多样化、个性化需求。 日本实施的《介护保险法》除了规定老年人可根据价格、质量等自行选择服务功能供应商外,也将养老用品产品纳入长护险范畴,包括轮椅、助行器、老人痴呆定位器等养老用品的租赁与购买,这也为养老产业的发展提供了极大的增长空间。

|

3.注重主体引培,推动企业产品创新提质。对标松下、欧姆龙、软银机器人等企业,依托乐歌、神宇医疗、玄力运动等市内龙头企业,开展银发经济融资担保、税收减免等工具包支持,引导企业业务向银发产业拓展。招引日本幸和制作所、德国西门子等海外知名企业来甬投资建厂,实现设计、品质与技术迁移。设立养老产业基金,落实“首台套”政策,建立老年医疗卫生与保健产品目录,探索建立稳定的后端支付机制,拉动投资与产品创新。加快完善创新载体建设,推进生物医药、生命健康、机器人(人机交互)等方向的研究院建设。优先实施标准化发展战略,抢夺银发经济标准研究先行阵地。

|

专栏:上海建立创新药械多元支付保障机制 |

|

目前上海市实现基本医保和商业保险对“新优药械”目录内产品全覆盖。医疗机构使用创新药实行前三年单列支付、不占用医院医保额度。依托上海市医保大数据创新实验室(商业保险),推动医保商保数据融通共享,优化商保赔付服务,逐步形成鼓励购买商业健康保险氛围。在此基础上,结合基本医保和商业保险,建立起对创新药械多元支付机制,实现稳定创新药械后端支付机制来稳定前端预期,极大地推动上海市生物医药产业高质量发展。 |