提高“R&D”投入,宁波该如何发力赶超?

发布时间:2023-08-29 点击量:497

衡量一个国家和地区的创新水平,通常会用高新技术产业占比、人才资源总量、发明专利授权量等指标,但其中最能综合反映研发投入和科创实力的是“R&D”投入,这是各级领导主官尤为关注的指标。但对于宁波来说,这个指标是“心中的痛”,虽然经济总量已进入全国前12,工业总产值接近2.5万亿元,但R&D经费支出占GDP比重却仍然徘徊在“2字头”,不仅低于全省平均水平,在全国主要城市的排名也不高,这显然与宁波在全国和全省的经济地位不匹配。

敢于直面差距,方能奋力赶追。要实现奋力赶追,首先要知道其背后的逻辑。为此,本文将一探宁波在全国城市创新竞赛格局中的方位,并解码这一指标背后反映的逻辑内涵,在此基础上研究提出提高研发投入强度的举措建议。

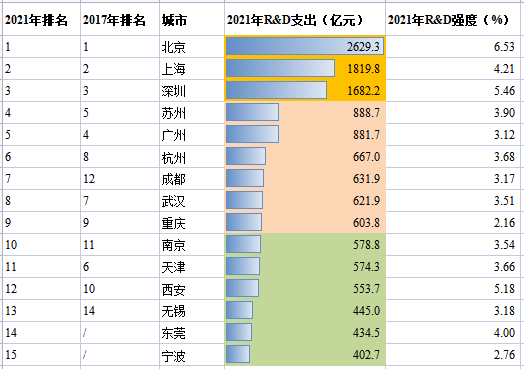

根据2021年全国主要城市研发经费支出排名,大致可以分为三个梯队:第一梯队,北京、上海、深圳千亿俱乐部,遥遥领先于其他城市;第二梯队,苏州、广州、杭州、成都、武汉、重庆组成600亿元以上俱乐部;第三梯队,南京、天津、西安、无锡、东莞、宁波,是400亿元以上俱乐部,宁波处于第三梯队末尾。与2017年相比,城市排名格局变动不大,但第三梯队城市“你追我赶”局面非常激烈。在这些城市中,除了重庆和宁波以外,其余13个城市的R&D投入强度均在3%以上,北京、上海、深圳、西安、东莞这5个城市达到4%以上。

表1 2021年全国R&D经费支出15强城市

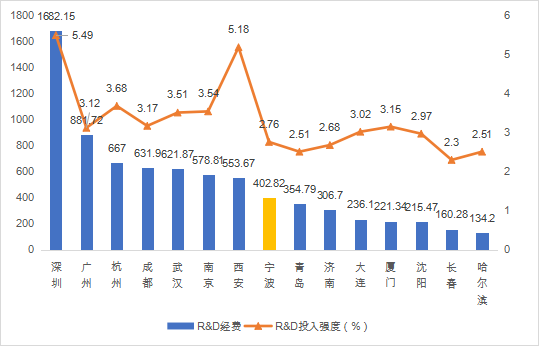

从15个副省级城市来看,宁波研发投入排名第8位,和青岛、济南、大连等城市同处第三梯队,在第三梯队中略具优势,但与第二梯队不小差距。第二梯队城市整体研发投入处于500—700亿元之间,深圳在副省级城市中遥遥领先,稳居第一梯队。从研发投入强度来看,宁波为2.76%,排名11位,明显落后于杭州、南京、西安、武汉等省会城市。

图1 2021年全国副省级城市R&D经费及强度

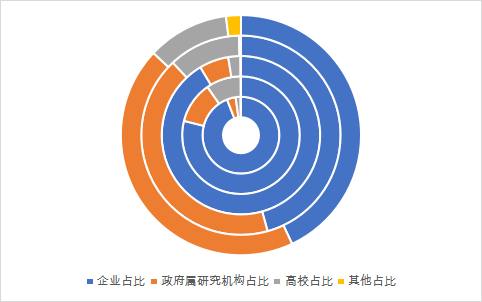

从研发投入主体看,上榜城市可以分为两种类型:一类可视为企业主导型研发投入城市,企业研发投入占比高于全国平均水平76.9%,甚至达到90%以上,比如宁波、深圳、杭州等城市,企业研发投入占比分别达到91.4%、94%、78.9%。这类城市的共同点是,企业特别是民营企业数量较多,而高校、科研院所数量少;另一类可定义为高校科研院所主导型城市,如北京、西安、南京等城市,科研机构研发经费投入占比高且稳定,保持在40—50%之间,明显高于全国平均水平13.3%。这类城市的共同点是,科教资源丰富、大院大所数量多且承担大量的国家科研任务,研发强度相对较高。

图2 2021城市R&D经费执行主体占比

(从内到外依次为深圳、杭州、宁波、西安、北京)

西安、南京、武汉、合肥等老牌科教城市,拥有位居全国前列的一流高校数量、科研机构数量、科研人员数量、国家重点实验室数量,具有将科教资源转化形成创新动能的先发优势,能够一直保持较高水平的研发强度。

近年来,一些工业强市基于自身城市禀赋,探寻更加多元化、更富活力的研发投入结构。苏州依托“大院大所”合作路径,引入长三角优势科创资源,补强城市“科教短板”,加速产业创新策源建设。统计数据显示,截至2022年,苏州已累计与260多所国内外高校院所建立稳定合作关系,累计引进各类院所超130家。东莞凭借高水平实验室+大科学装置实现了基础研究能力的跃升,组团式集聚中国散裂中子源、阿秒激光等大科学装置,新建32家新型研发机构、900多家工程技术研究中心和重点实验室,全力打造大湾区科创制造强市。

同样作为制造业强市的宁波,从历年数据来看,企业占据研发投入结构的绝对主导地位,近两年占比在90%以上。政府属研究机构和高校经费支出占全市总量比重虽然从2015年的4.4%上升到2021年的8.5%,但总体贡献依旧不大。相较于其他同类城市,宁波优质科教资源薄弱,高端人才集聚、高端平台数量、高端科技成果引领等都显不足,现有高校院所主要以应用型、成果转化为主,基础研究投入较少。

表2 宁波市历年R&D经费按执行部门划分

|

年份 |

全社会R&D经费(亿元) |

||||||||

|

|

企业 |

政府属研究机构 |

高校 |

其他(三甲医院) |

|||||

|

|

占比 |

|

占比 |

|

占比 |

|

占比 |

||

|

2021 |

402.7 |

368.2 |

91.4% |

24.1 |

6.0% |

10.0 |

2.5% |

0.4 |

0.1% |

|

2020 |

354.8 |

342.0 |

91.3% |

21.0 |

5.9% |

9.4 |

2.7% |

0.4 |

0.1% |

|

2015 |

193.2 |

|

|

5.7 |

3.0% |

2.8 |

1.4% |

|

|

深圳、苏州、杭州、宁波等城市,虽都属于企业主导型研发投入城市,但由于产业结构不同,研发投入水平也存在很大差异。2021年,深圳先进制造业、高技术制造业占规模以上工业增加值比重分别为67.6%、63.3%,规模以上服务业企业研发投入高速增长带动企业研发投入增长。2022年,苏州的制造业新兴产业产值、高新技术产业产值占规上工业总产值比重分别为53.5%和52.4%,电子信息产业跨入万亿级规模,拥有集成电路、新型显示、光子三个千亿级产业。2021年,杭州服务业企业研发投入占全社会比重达到25%,其中科技服务业营业收入超1.2万亿元,在全国名列前茅,超越了深圳、广州。

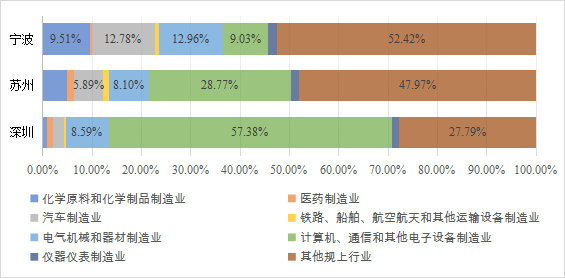

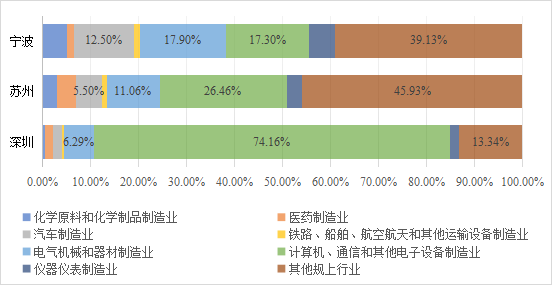

根据OECD分类,铁路、船舶、航空航天和其他运输设备制造业,医药制造业,计算机、通信和其他电子设备制造业,化学原料和化学制品制造业,汽车制造业,电气机械和器材制造业,仪器仪表制造业等7个行业属于高研发投入行业和中高研发投入强度行业。按照这个分类,深圳、苏州、宁波的上述7大行业的2021年总产值分别为30657.86亿元、21874.34亿元、10731.14亿元,占各市规上工业总产值的比重分别为72.21%、52.03%、47.58%。计算机、通信和其他电子设备制造业已成为深圳、苏州产值最大的行业。反观宁波,2021年产值超千亿的行业大类有7个,占全部规上行业产值的比重为63.44%,其中排名前3的行业是电气机械和器材制造业、汽车制造业、化学原料和化学制品制造业。

图3 2021年宁波、苏州、深圳规上高研发投入行业产值占比

中高研发投入行业占比高,对研发投入的贡献相对也高。2021年,深圳、苏州、宁波的7大高研发投入行业R&D投入分别为1092.5亿元、419.81亿元、199.99亿元。计算机、通信和其他电子设备制造业是深圳、苏州研发投入占比最高的行业,而宁波却是电气机械和器材制造业占比最高。

图4 2021年宁波、苏州、深圳规上高研发投入行业R&D投入占比

从宁波制造业研发投入看,2021年有16个行业的R&D强度低于全国平均水平,其中还包括4个中高研发投入行业。产值占比前3的化学原料和化学制品制造业、汽车制造业、电气机械和器材制造业,研发强度均低于全国平均水平,且相较于2017年,汽车制造业,电气机械和器材制造业这2个中高研发投入行业的R&D强度在下降。另外,2021年R&D经费投入超50亿元的行业大类只有2个,分别为电气机械和器材制造业,计算机、通信和其他电子设备制造业。

表3 2021年宁波市规上工业分行业产值占比及R&D经费支出

|

按2017年国民经济行业大类分 |

2021年产值 (万元) |

2021年 产值占比 |

2021年R&D经费(万元) |

2021年宁波 R&D强度 |

全国平均 R&D强度 |

2017年宁波R&D 强度 |

|

规上工业 |

225538127.1 |

100.00% |

3285632.0 |

1.40 |

1.33 |

1.385 |

|

制造业 |

210133490.3 |

93.17% |

3265695.9 |

1.50 |

1.46 |

1.493 |

|

农副食品加工业 |

1315444.7 |

0.58% |

4435.3 |

0.32 |

0.63 |

0.728 |

|

食品制造业 |

673625.7 |

0.30% |

8852.7 |

1.34 |

0.72 |

2.433 |

|

酒、饮料和精制茶制造业 |

313186.0 |

0.14% |

544.7 |

0.17 |

0.4 |

0.205 |

|

纺织业 |

3604523.9 |

1.60% |

47383.0 |

1.26 |

0.87 |

1.608 |

|

纺织服装、服饰业 |

7735288.2 |

3.43% |

44793.3 |

0.56 |

0.75 |

0.521 |

|

皮革、毛皮、羽毛及其制品和制鞋业 |

155422.6 |

0.07% |

1778.3 |

1.10 |

0.91 |

1.198 |

|

木材加工和木、竹、藤、棕、草制品业 |

129758.9 |

0.06% |

1051.4 |

0.83 |

0.88 |

1.357 |

|

家具制造业 |

1642922.9 |

0.73% |

23223.9 |

1.34 |

1.23 |

1.180 |

|

造纸和纸制品业 |

2195076 |

0.97% |

7912.4 |

0.35 |

0.9 |

1.621 |

|

印刷和记录媒介复制业 |

1349495.4 |

0.60% |

12932.9 |

0.92 |

1.24 |

1.201 |

|

文教、工美、体育和娱乐用品制造业 |

6095178.3 |

2.70% |

60547.5 |

1.00 |

0.73 |

1.449 |

|

石油加工、炼焦和核燃料加工业 |

17986521.7 |

7.97% |

24795.6 |

0.15 |

0.34 |

0.134 |

|

化学原料和化学制品制造业 |

21444655.3 |

9.51% |

165656.0 |

0.70 |

1.03 |

0.690 |

|

医药制造业 |

993406.2 |

0.44% |

47617.0 |

4.96 |

3.19 |

3.022 |

|

化学纤维制造业 |

1916639.6 |

0.85% |

17680.1 |

0.90 |

1.64 |

0.714 |

|

橡胶和塑料制品业 |

6302256.3 |

2.79% |

124313.7 |

1.97 |

1.71 |

1.597 |

|

非金属矿物制品业 |

4664934.2 |

2.07% |

29776.4 |

0.63 |

0.81 |

0.941 |

|

黑色金属冶炼和压延加工业 |

4754723.2 |

2.11% |

37011.3 |

0.74 |

0.94 |

1.075 |

|

有色金属冶炼和压延加工业 |

7690220.2 |

3.41% |

21717.1 |

0.25 |

0.68 |

0.801 |

|

金属制品业 |

10433373.2 |

4.63% |

148298.9 |

1.43 |

1.37 |

1.280 |

|

通用设备制造业 |

14799220.2 |

6.56% |

373389.0 |

2.50 |

2.27 |

2.778 |

|

专用设备制造业 |

8308098.2 |

3.68% |

261254.1 |

2.97 |

2.77 |

2.662 |

|

汽车制造业 |

28825297.2 |

12.78% |

410781.1 |

1.36 |

1.61 |

1.565 |

|

铁路、船舶、航空航天和其他运输设备制造业 |

2101378.1 |

0.93% |

43724.1 |

2.18 |

3.35 |

1.286 |

|

电气机械和器材制造业 |

29222046.8 |

12.96% |

588047.9 |

1.90 |

2.1 |

2.614 |

|

计算机、通信和其他电子设备制造业 |

20373358.4 |

9.03% |

568357.7 |

2.65 |

2.43 |

2.097 |

|

仪器仪表制造业 |

4351283.3 |

1.93% |

175745.5 |

3.96 |

3.21 |

3.585 |

|

其他制造业 |

514440.5 |

0.23% |

9616.3 |

1.66 |

2.34 |

2.273 |

|

废弃资源综合利用业 |

139836.4 |

0.06% |

4458.7 |

2.73 |

0.62 |

0.055 |

|

金属制品、机械和设备修理业 |

101878.7 |

0.05% |

|

|

1.28 |

0.159 |

总体而言,与同类先进城市相比,宁波传统制造业占规上工业产值比重相对过高,超过60%,不利于R&D强度的提升。一方面传统产业领域中低研发强度行业创新投入的积极性不高,进一步加大研发经费投入潜力有限,另一方面中高研发投入行业研发强度不够,如汽车制造业,电气机械和器材制造业等宁波重点制造业的R&D强度近几年持续降低,且低于全国平均水平。另外,高技术产业研发投入规模较小,仅占全市规上工业企业R&D经费投入的15%。近年来服务业企业研发投入有所提升,但仍处于较低水平,对全社会研发投入贡献不到10%。同时,研发投入对产业增加值赋能作用不显著,如计算机、通信和其他电子设备制造业研发投入超过50亿元,但还未形成强大的产业优势。

以深圳为例,大型科技企业均为研发投入大户,致力于通过科技创新带动行业发展,在非国有企业超3000亿元的研发投入中,超千亿元的华为,超500亿元的腾讯,超100亿元的中兴通讯、工业富联和比亚迪,超10亿元的有25家。

苏州、东莞与深圳相比,尽管缺乏研发投入大户,但高新技术企业数量翻倍式增长为R&D投入增长提供强大支撑。根据2022年万亿GDP城市国家级高新技术企业榜单数据,苏州为1.34万家,仅次于北京、深圳、上海,是宁波的2.53倍,东莞为9500家,也达到了宁波的1.8倍。

相比较而言,宁波缺乏高成长性研发投入大户,2021年宁波高新技术企业研发投入超过10亿元的企业仅有2家。另外,高新技术企业数量与同类型城市相比远远不够,且多集中于传统制造业,科技服务业和信息服务业占比较低。

表4 2022年万亿GDP城市国家级高新技术企业数量

|

排名 |

城市 |

数量 |

排名 |

城市 |

数量 |

|

1 |

北京 |

3.0万 |

13 |

佛山 |

8700 |

|

2 |

深圳 |

2.3万 |

14 |

长沙 |

6600 |

|

3 |

上海 |

2.2万 |

15 |

青岛 |

6600 |

|

4 |

苏州 |

1.34万 |

16 |

合肥 |

6400 |

|

5 |

武汉 |

1.30万 |

17 |

重庆 |

6400 |

|

6 |

杭州 |

1.27万 |

18 |

济南 |

5700 |

|

7 |

广州 |

1.23万 |

19 |

无锡 |

5500 |

|

8 |

成都 |

1.14万 |

20 |

宁波 |

5300 |

|

9 |

天津 |

1.0万 |

21 |

郑州 |

5000 |

|

10 |

西安 |

1.0万 |

22 |

福州 |

3700 |

|

11 |

东莞 |

9500 |

23 |

南通 |

2800 |

|

12 |

南京 |

8800 |

24 |

泉州 |

2300 |

基于以上分析,宁波加强科技研发投入,做强科创驱动“主引擎”,步入高“R&D”投入城市行列需要着重解决研发投入主体结构有待优化、研发投入产业结构亟需升级、研发投入企业规模不足这三个问题。

一是培育引进优质高校科研院所。探索高水平大学引进的新模式、新路径,盘活本土大学及研究机构存量,充分利用长三角科教资源优势,优先支持本地高等院校、科研院所与国内外各类创新主体合作建立研发中心、产业研究院等新型研发机构。鼓励高校开展基础研究和应用研究,深化学科建设、实验室布局、人才培养和科技创新“四位一体”建设。加大高校科研投入力度,把研发投入、创新绩效等作为建设高校、重点建设大学、省属科研院所创新资源配置、绩效考核评价等工作的重要指标。

二是支持高能级研发创新平台建设。构筑以甬江实验室为引领的实验室体系,聚焦绿色化工与高端化学材料、先进高分子与复合材料、高端合金材料等重点领域方向,举全市之力建设成为国家新材料领域战略科技力量。加快推进产业技术研究院高质、高效、高速发展,鼓励产业技术研究院向省级以上争取科研项目,往宁波市外拓展业务,探索内生“造血”机制,培育若干个实力强大、品牌响亮、效益显著的高质量产业技术研究院。不断强化医学领域的科学研究、团队建设,持续夯实科技创新平台建设基础,积极争创省、市级科研平台。

一是提高宁波传统制造业研发强度。发挥宁波制造业优势,聚焦汽车及零部件、绿色石化、新材料、高端装备等一批优势产业,推动优势产业向高端化、智能化、集群化、绿色化发展。提高汽车制造业,电气机械和器材制造业行业等重点制造业行业的研发强度,达到全国平均水平。

二是扩大高技术产业规模和研发投入。充分考虑宁波行业特点和产业结构,避免从现有产业结构进行政策引导从而导致资源错配和浪费,扩大中高研发投入强度产业规模和研发投入。积极引领医疗健康、工业互联网、“5G+”产业、数字经济、智能物流等五大新兴产业快速发展,从以传统产业为主的粗放型发展阶段转型升级为以高技术产业为主的集约型发展阶段。

一是培育研发大户企业团队。大力开展工业企业重点实验室、技术创新中心、工程研究中心、技术创新中心、“一企一技术”研发中心、新型研发机构等培育工作,支持研发大户企业牵头组建创新联合体,推动工业企业不断提高研发经费投入强度,增加研发投入过亿元的企业数量。实施研发大户培育计划,做强一批具有创新优势的重点企业,引进培育一批拥有发展潜力、成长性好的创新型领军企业,成为研发投入的“主力军”。

二是提升高新技术企业规模和质量。建立高新技术企业培育库,遴选一批创新能力强、成长速度快、发展潜力好的企业给予多元化、多层次的分类支持,引导科技型中小企业向高新技术企业转变,培育一批领军型高新技术企业后备梯队。推动现代制造服务与先进制造业深度融合,在生产性服务业领域引进和培育一批高新技术企业。强化软件和信息技术服务特色,建立完善软件和信息服务业梯队发展体系,培育一批骨干企业以及拥有关键技术、特色商业模式、占据细分市场的“隐形冠军”企业。加快科技服务业业态创新,涌现一批服务模式新的科技服务创新型企业,壮大高科技服务企业队伍。