4.18欧盟碳关税新政如何影响宁波制造、贸易企业

发布时间:2022-07-12 点击量:386

欧盟碳边境调节机制(简称CBAM, Carbon Border Adjustment Mechanism)—— 是一种对进口到欧盟的商品中隐含的碳排放征收额外关税的机制。其目的是通过调节商品所含碳排放量在欧盟边界内外的定价差异,被媒体称作“碳关税”,于2022年12月底欧盟各方经谈判后决定,要求非欧盟公司为碳排放密集型产品支付碳税,以弥补其原产国碳价与欧盟碳排放交易体系碳价之间的差异。

|

专栏 碳关税贸易壁垒(CBAM、CCA、BCA等) 除了CBAM,其他易形成双碳贸易壁垒的相关碳关税立法有美国 “清洁竞争法案”(简称CCA, Clean Competition Act)、加拿大“碳边境调节机制” (简称BCA, Border Carbon Adjustments for Canada)、日本 “GX:绿色转型政策”(简称GXGTP, GX: Green Transformation Policy) 、澳大利亚碳税法(CEA, Clean Energy Act 2011),其中,澳大利亚碳税法在2014年7月17日以39比32的投票率通过了废除碳税的立法,成为世界上第一个不再用市场方式应对全球气候变暖的国家 。

|

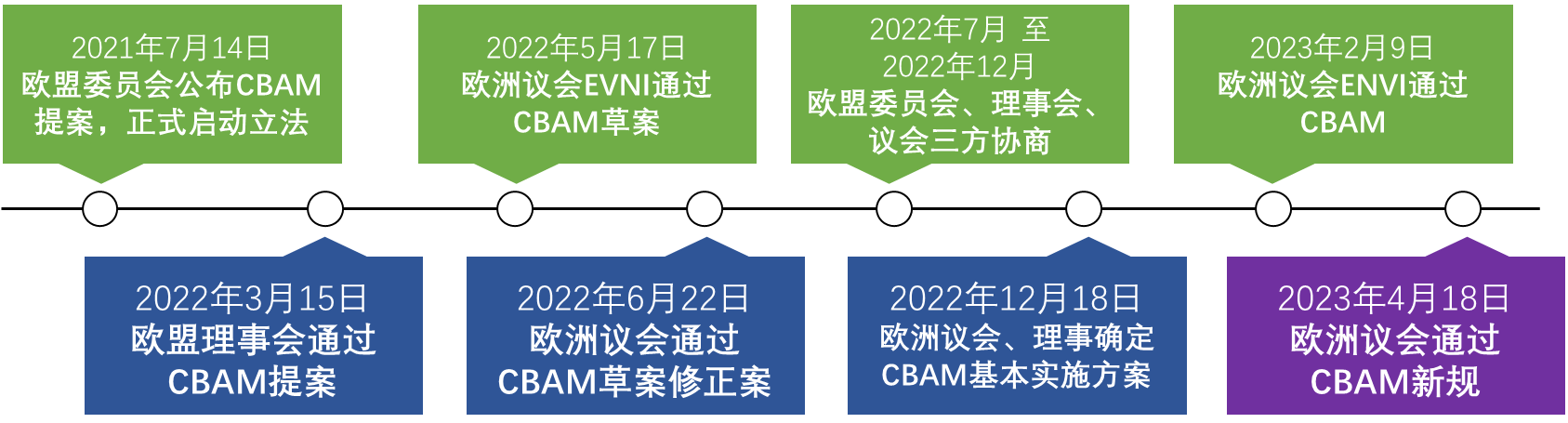

为遏制碳泄漏,欧盟于2019年首次提出在进出口贸易中增加碳边境税。CBAM一词首次出现于《欧洲绿色新政》;2020年9月,欧盟委员会公布2030年气候目标计划,其中包括加强欧洲2030年气候雄心的通讯文件,CBAM首次被写入《加强欧洲2030年气候目标》当中;基于2019年提出的《欧洲绿色新政》,欧洲议会正式在2021年3月10日通过了“碳边境调节机制CBAM”议案,美国拜登政府也将碳关税纳入考量。之后,欧洲议会于2022年达到了CBAM草案讨论的高潮,见图 1。

图1 2021年7月后CBAM立法历程

1、征收范围:包括钢铁、铝、电力、水泥、化肥、氢六类货物,特定条件下的间接排放及下游产品。此次方案征收范围扩大至一些前体(如正极活性材料)及数量有限的下游产品,如螺丝、螺栓及类似的钢制品。CBAM草案列出的所覆盖产品可以具体参考欧洲税则号,范围非常明确。

|

表 2 欧盟CBAM首批覆盖产品列表 |

||

|

序号 |

产品大类 |

产品种类 |

|

1 |

水泥 |

其他高岭土、矾土水泥(高铝水泥)、水泥熟料、白色硅酸盐水泥、其他硅酸盐水泥、水凝水泥 |

|

2 |

电力 |

电能 |

|

3 |

化肥 |

硝酸;磺硝酸;氨(无水或水溶液);硝酸钾;含氮矿物肥料或化肥等 |

|

4 |

钢铁 |

除焙烧黄铁矿之外的结块铁矿及精矿、钢铁;铁或钢制板桩;铁或钢制的焊接角钢及型材钢铁;铁或钢制板桩;铁或钢制的焊接角钢及型材、铁路或有轨电车轨道建筑材料、铸铁管、管道及空心型材、未安装机械/热力设备的钢铁制罐、桶、桶、罐、盒及类似容器(容量不超过300升,压缩气体或液化气体除外)等 |

|

5 |

铝 |

未锻轧铝;铝粉和铝片;铝棒、棒材和型材;铝线、铝丝;铝管和铝制管道、压缩气体或液化气体的铝制容器等 |

|

6 |

化学品 |

氢(CN 28041000) |

2、实施时间:包含过渡期和执行期。

过渡期:2023~2025年,受影响的企业只需要履行报告义务,进口商需每季度报告其进口产品数量、总隐含碳排放量、总隐含间接排放量以及进口产品在原产国已支付的碳价,旨在收集数据。 此期间,进口商不承担财务经济义务。

执行期:2026~2034年,进口商需根据其进口产品的隐含碳排放量清缴相应数量的CBAM证书,免费配额将逐年逐步淘汰,并与CBAM配额机制同步进行,最终在2034年实现免费配额的全部取消,全面征收“碳关税”。

|

表 3 CBAM与免费配额的关系 |

|

|

3、应缴碳税金额计算规则

CBAM的设计初衷是为了防止碳泄漏,在执行过程中确保欧盟境内和境外的制造商为生产过程中的每吨二氧化碳所支付的碳成本是相同的,因此CBAM应缴金额为欧盟、出口国间的碳价差额与产品隐含碳排放量(扣除欧盟产业获得免费配额)的乘积。

CBAM-tax =(出口国碳排放强度 — 欧盟免费配额)* 进口产品数量 * (CBAM证书价格 — 产品原产地支付碳成本)

4、缴税流程及碳税传导机制:

欧盟将设立统一集中的CBAM执行机构,负责对CBAM的运行管理,包括对申报人进行授权、运行和维护,为授权申报人设立账户的注册登记系统、对CBAM申明进行审查,出售、回购及注销CBAM证书,并监督进口商履行CBAM证书的清缴义务。

支付CBAM的义务由进口商承担。进口商需申请获得从事CBAM管控产品进口业务的资格,经批准后成为“授权申报人”(注册进口商)才能进口相关产品,设立CBAM独立账户;进口产品清关时,进口商并不需要缴纳CBAM电子凭证,碳税在第二年1~5月前统一结算,在5月底前申报上一年度进口产品中的碳排放量并缴纳相对应的CBAM电子凭证数量。

CBAM提升出口欧洲关税成本最终转嫁至出口国企业。明面上,CBAM机制设定碳税义务由进口商承担,提升出口欧洲的关税成本,但最终碳关税将逐步转嫁至出口国、出口贸易商,并逐步传递至上游制造加工企业及原材料端,直接打击的是对欧出口金额较大或占比较高国家的相关高碳产业,造成市场份额损失、利润削减以及就业流失。由于CBAM要求涵盖所有上游工艺的隐含排放,正式执行期期间,欧盟CBAM导致的额外成本会在一定程度上压缩钢材、化工品、新材料等上游企业的利润空间。

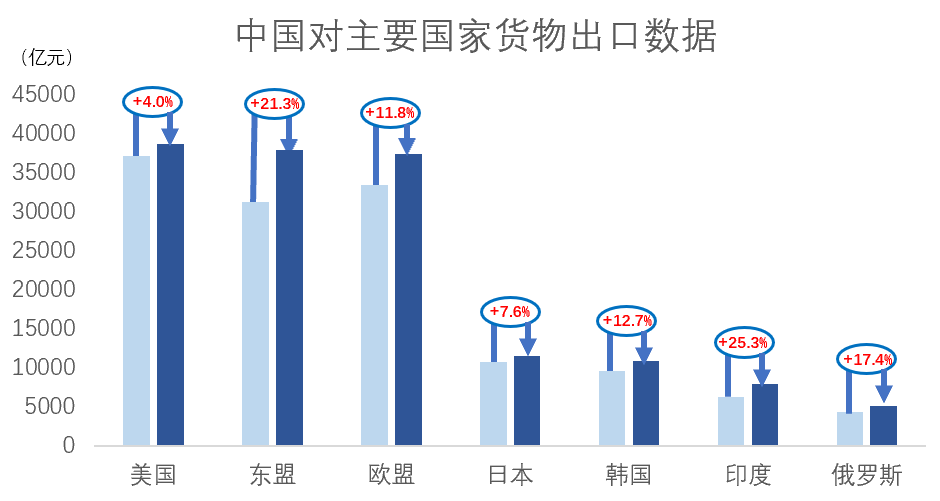

2022年中国出口货物前三的国家与组织分别是美国、东盟、欧盟,其中中国对欧盟国家出口货物总额为37434亿元,占比15.6%,同比2021年增长11.8%。2021年9月,据Sandbag英国气候变化组织报道,基于2021年7月14日的CBAM提案,CBAM碳税仅影响中国对欧盟出口的2%。但从目前通过的法案来看,涵盖的出口货物范围较2021年7月的范围有所增加,CBAM碳税对中国对欧出口总额的影响将提高3%-5%。

图 2 中国对主要国家货物出口数据(2021年、2022年)

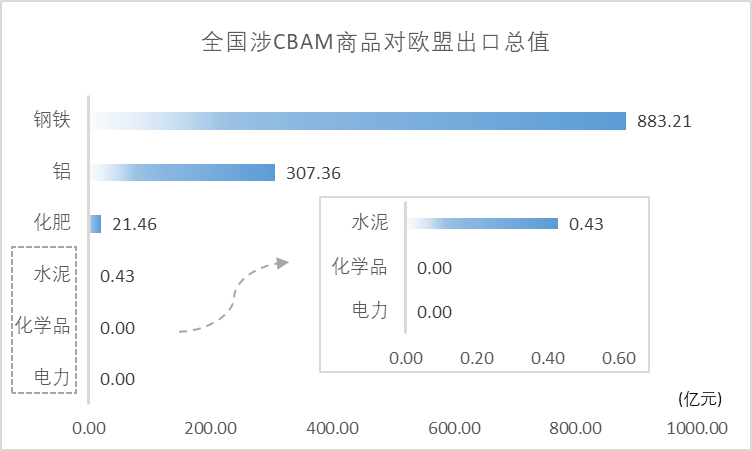

在欧盟“碳关税”覆盖的国家中,中国是最大的钢铁和铝来源国。2022年,中国钢铁、铝产品对欧盟出口额196亿欧元,占中国出口欧盟比重的3.1%,中国涉CBAM税则号下的钢铁、铝产品对欧出口额156.65亿欧元(折合人民币1190.57亿元),占据全国钢铁、铝产品对欧出口额的80%。

图 5 全国涉CBAM各货物对欧盟国家出口总值(2022年)

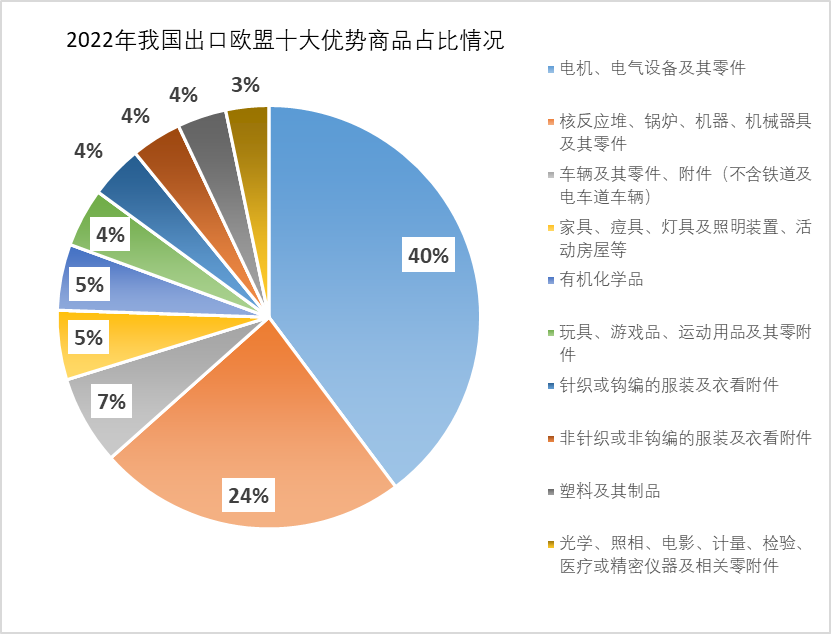

CBAM的出台后,相较于其他在钢铁生产工艺上拥有更高碳利用效率的国家而言,中国的钢铁成本优势将逐渐缩小。我国对欧盟出口的货物品种当中机械及运输设备出口比例居首位,2022年该比例达到51.15%,在十大优势商品中的出口比例更是达到了70%(见图 3)。值得注意的是,机械及运输设备包含了大量钢铁及铝产品的间接出口,处于钢铁及铝行业下游,近几年,我国机械及运输设备出口增长主要依赖于国际市场规模,一旦欧盟扩大覆盖产品范围,中国对欧出口的这类商品将带来额外成本,无疑会对我国对欧机械及运输设备出口贸易形成重大冲击。

图 3 2022年我国出口欧盟十大优势商品占比情况

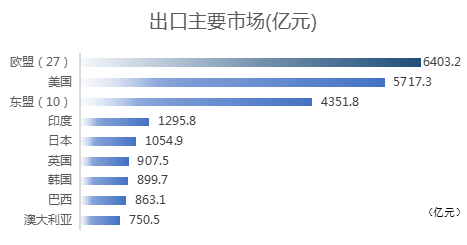

2022年,浙江有进出口贸易的国别(地区)达235个,其中,欧盟是浙江省最大的出口贸易市场,达到了6403.2亿元。2022年1-7月,浙江省对欧盟出口656.0亿元,较2021年同期增长34.0%,自2021年8月起,浙江对欧盟出口增速已连续12个月保持增长,较为依赖欧洲市场的企业,“碳关税”影响将更加显著和直接,最直接的影响体现于浙江省涉CBAM相关行业的发展。

|

图 4浙江省出口主要市场(2022年) |

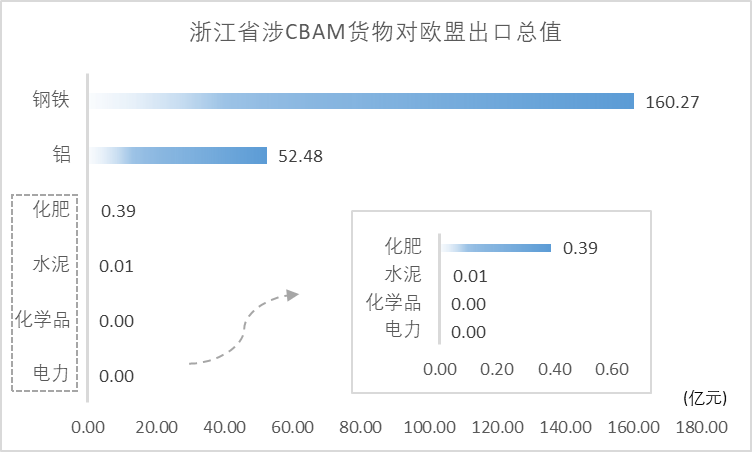

据海关统计,2022年浙江省塑料制品出口至欧盟的贸易金额在279.84亿元,占到了浙江塑料制品出口总贸易额的12.68%。虽然在生效的法案中塑料并未纳入碳关税征收范围,但法案原文提及,在过渡期结束前,欧盟委员会应当向欧洲议会和欧盟理事会提交关于法案条例实施情况的报告,报告应评估法案附件一规定的产品范围以外有碳泄露风险的货物,特别是有机化学品和高分子聚合物(塑料)。对于塑料制品(税则号:39)出口企业来说,未来必然增加企业生产成本,削弱产品竞争能力,甚至一些特殊塑料制品“两高”企业还将面临被淘汰的风险。对欧盟出口的涉CBAM的钢铁和铝制品在2022年浙江出口总额(约3.43万亿元)中占0.62%,占全国对欧盟涉CBAM钢铁和铝制品出口额的17.87%。虽然浙江对欧盟出口涉CBAM钢铁和铝占涉CBAM货物占浙江出口总额比重非常小,但在全国对欧盟涉CBAM钢铁和铝制品出口额比重当中接近五分之一,考虑到我国金属行业最主要碳排放部门来自钢铁和有色金属中铝行业,未来CBAM对进口商品的收费必将对本省的钢铁、铝加工等高碳排放行业产生潜在影响。因此,钢铁、铝制品出口企业未来在碳达峰、碳中和背景下,应当尽快妥善应对“碳关税”,最大限度降低其产生的不利影响。

|

图 5 浙江省涉CBAM各货物对欧盟国家出口总值(2022年) |

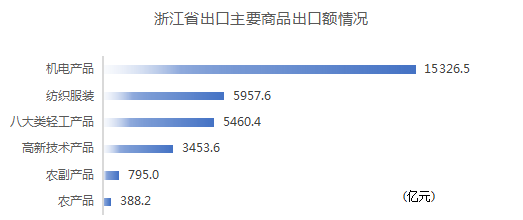

2022年1-7月,浙江对欧盟出口机电产品占同期浙江对欧盟出口总值的51.5%,据统计,机电产品已成为全省第一大出口产业,2022年全年浙江机电产品出口15326.5亿元,占全省总值44.7%,居出口商品首位。尽管机电产品等主要中国出口欧盟的产品所涉行业目前不在CBAM首批名单中,但据最新的CBAM案文来看,欧盟计划在2030年之前,将CBAM扩展至欧洲碳市场覆盖的所有行业。当欧盟碳关税纳入机电行业,机电行业未来将面临上游原材料价格上涨、自身碳成本上升、下游要求提供产品碳足迹的三重压力。如机电行业无法妥善应对,将直接影响浙江省整体对外贸易的发展,成为机电产业的绿色贸易壁垒,也将严重影响该行业利润。因此,不断提升非化石能源在终端能源消费比重,推动能源低碳转型,有助于我国产业向低碳方向的转型升级,从而有利于相关产品突破欧盟的碳关税壁垒。

|

图 6 浙江省出口主要商品出口额(2022年) |

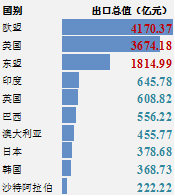

宁波作为国内外向型经济的重点城市,2022年全市出口总额8230.6亿元,占全国比重8.1%,排名第5;对欧盟贸易总额为4170.37亿元,约占全市对外贸易总额(12895.8亿元)的32.3%,在宁波对外贸易伙伴出口额总值排名中,欧盟位列第一,因此CBAM的实施对宁波出口贸易影响的分析尤为重要。

|

图 7 2022年全国出口额十强城市 |

图 8 2022年宁波口岸前十大贸易伙伴出口总值表 |

对宁波外贸行业,CBAM涉及产品、企业面大,影响程度尚可。涉CBAM产品中企业来说,宁波钢铁、铝行业企业情况较为突出。2021年钢铁行业涉欧盟出口企业数量621家,对欧盟出口依存度大于50%的企业313家,占比50.40%;铝行业涉及欧盟出口企业312家,对欧盟出口依存度大于50%的企业176家,占比56.41%。

图 9 欧盟“碳关税”征收范围内宁波市各重点行业企业数据(2021年)

涉CBAM产品贸易额来说,宁波市2021年欧盟出口额,钢铁、铝、化肥分别为8.4亿元、2.09亿,分别约占全市出口总额的0.11%、0.03%,化肥等其他产品出口比重较小,合计影响比重不到0.1%。短期来看,欧盟碳关税对宁波市外贸影响可控,总体贸易总额影响有限,主要由于其目前覆盖的行业范围比较局限,受影响的出口额占宁波市出口总额比重较小(2021年不足0.5%)。但长期来看,一方面CBAM纳入管控产品范围将持续扩大,对于宁波市的影响范围也将扩大,更多行业将直接面对这一压力;另一方面,在CBAM的背景下,钢铁等重要原材料价格上涨,对整个价值链下游都会有影响。

涉CBAM产品行业成本来说,以钢铁行业为例,随着2026年欧盟碳免费配额比例的逐步取消,每吨钢铁所增加的碳成本由2023年约300元增至2034年的1000元左右,预计成本提高在10%左右,将明显削弱出口产品对于欧盟本土钢铁的价格竞争力。

碳关税机制提出后,我国并未刻意针对“碳关税”,避免被动应对下的过度调整导致国内制造业整体的竞争力受到影响。我市在应对各种贸易壁垒积极开展了碳足迹核算等探索工作,积累了一定的工作基础,但也存在较多不足,是我市乃至国家层面应对碳壁垒较为突出的共性问题。不足主要在于:

一是碳关税政策宣传提示不够,企业对碳关税了解、困难估计不足。与之前“碳关税”尚未进入实质性实施阶段,企业尚未受到直接压力,只有部分敏感度较高的龙头企业或大型企业积极主动应对不同,随着本次欧洲议会批准,碳关税进入过渡期实质运行阶段,中小企业对于未来“碳关税”实施后出口困难预估不足,处于停步不前或等待观望状态,将对重点行业产生较大影响。

二是应对碳关税贸易壁垒的跟踪、预警等机制不完善。应对碳关税、碳标签等碳贸易壁垒的针对性工作基础薄弱,缺少针对碳关税贸易壁垒的主要行业、企业、地区、产品等信息跟踪检测,缺少相应的预警提醒机制,缺少信息公开提示平台及政策平台等。

三是行业、企业的碳排放数据、认证等制度与国际接轨有待建立。当前我国碳排放数据缺乏统一的规范,在欧美认可度较低,可能导致未来数据计算,让企业付出比按实际数据更高的碳成本。比如,万华化学、金田铜业等企业,在自身碳排放和产品碳足迹核算中,使用的排放因子不统一、不权威,难以得到欧美客户的认可,这也是当前我市乃至全国应对国际碳贸易壁垒的重点问题。

四是应对国际贸易壁垒的案例经验不够丰富,欠缺国际贸易律师团队服务。总体来说,宁波企业及行业协会应对国际贸易壁垒的案例经验尚不够丰富,企业应对贸易壁垒的缺少足够的经验,律师、技术等咨询团队支撑,以及国际法务的勇气。

1、加快全市涉CBAM等碳税企业、行业的政策宣讲服务。建立律师、碳技术等机构组成的“碳关税”专家咨询小组,加大对碳税政策的宣传普及服务,开展涉CBAM产品重点企业的政策宣讲会,让企业了解政策内容以及今后面临的困难,帮助企业建立对困难的预备。

2、加快建立宁波市应对碳关税的工作机制。一是建立政府顶层设计机制,成立宁波市应对CBAM等碳贸易壁垒工作领导小组,包含市发改委、市经信局、市商务局、市市场监管局等部门,建立工作联席会议制度。二是建立碳关税跟踪预警工作机制,对涉CBAM产品的重点行业、企业进行跟踪监测,对碳关税机制进行预警提示,搭建全市碳关税信息化平台,及时发布信息,对出口企业进行风险提示。三是开展碳贸易壁垒等经济研究、咨询服务,组织建立应对碳贸易壁垒的智库,研判各行业碳贸易壁垒的发展趋势,开展技术性贸易保护措施研究,给予企业国际商事法律、技术咨询、认证服务等服务工作,提升行业应对国际谈贸易壁垒的风险能力。四是制定绿色贸易与降碳补贴政策。

3、着手开展碳标签、碳足迹认证、碳关税商事法律等咨询服务。积极组织第三方机构服务外贸企业,开展碳标签、认证等服务,由市场监管局补贴组织机构,开展前期咨询服务,为重点企业提供碳标签报告编制服务,给予三年过渡期的前期准备,支持企业面向国际市场需求开展产品碳足迹评价与碳标签认证工作。开展国际性碳服务机构对接,针对产品碳足迹认证,建立外贸产品核算标准、核算制度。对不同行业涉及的碳关税即将引发的法律争议,开展国际性碳贸易壁垒法律商事服务,提供贸易壁垒案例法律商事咨询服务等。

4、加快开展石化、钢铁、汽车等重点产业链供应商降碳行动。鉴于欧盟针对出口到欧盟的汽车零部件及整车制定碳足迹限值法规、涉CBAM产品法规等状况,建议加快开展石化、汽车等重点产业链降碳工作。产业龙头带动供应商构建绿色供应链,镇海联合、吉利汽车等头部企业,鼓励绿色“链主”企业,建立绿色供应链,引导企业优先采购绿色制造、绿色工厂、具有碳标签的原材料、零部件、供应商等。开展重点产业链的降碳跟踪推进,以产业链为碳核查对象,进行碳排放核算,推动产品单位碳排放量核减,降低减少碳关税的负面成本。

本文写作过程中,得到上海交通大学凯原法学院副教授赵绘宇、德勤中国可持续发展与气候变化总监Robert Hansor及德勤管理咨询中国总监刘云峰的启发,特此致谢!