多地披露专项债审计问题,强调防范债务风险

发布时间:2023-01-11 点击量:762前言

近年来,受疫情反复冲击的影响,地方政府专项债券成为调控宏观经济运行的重要手段,承担着稳投资、促增长、补短板的作用,有力地缓解了财政支出压力,改善了公共基础设施服务,保障了重大项目资金需求。

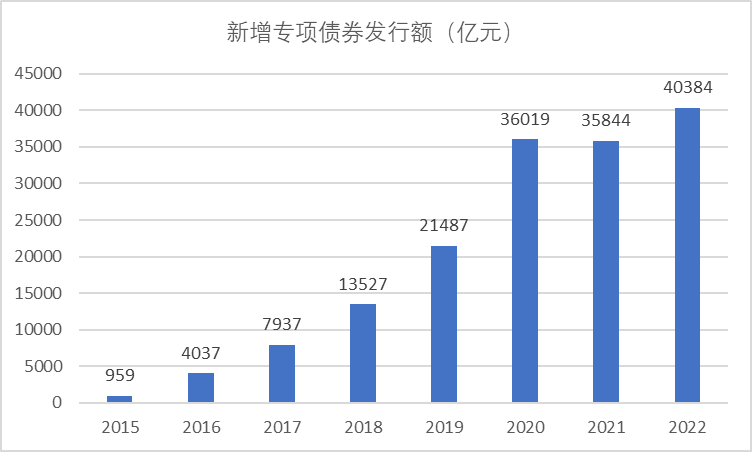

地方政府专项债券于2015年首度发行,当年新增发行规模959亿元,2016年、2017年持续扩张,2020年新增发行规模首次超过3.6万亿元,拉开了地方政府专项债券的发行大幕,2021年热度不减,2022年发行规模创下历史新高,预计突破4万亿元大关。

随着专项债发行规模迭创新高,从如火如荼的谋划发行,到落地使用,如何规范用好专项债,防范债务风险也成为各项目单位尤为关注的问题之一。

图1 2015-2022年全国地方政府新增专项债券发行规模

数据来源:中国地方政府债券信息公开平台、专项债券信息网

各地披露的专项债审计问题

2022年下半年以来,各地相继公开披露了2021年当地预算执行和其他财政收支的审计工作报告,多数省市提到专项债管理问题。纵观各地审计调查结果,较为突出的主要有资金闲置,未及时下达、超进度拨付,资金挤占、挪用或者使用不合规,项目收益与预期差异较大等四大类问题。本文选取近年发债额度较大的部分省市进行分析。

审计问题一:资金闲置

由于项目前期准备不充分,多个省市的专项债项目存在“无法实施”、“推进困难”或“建设进度缓慢”的情况,资金闲置问题突出。针对这一问题财政部多次印发文件,建立并完善专项债资金用途调整制度体系,各地在政策指引下对专项债资金用途进行调整。

表1 各省(市)专项债资金闲置情况分析

|

省份(市) |

具体情况 |

|

广东省 |

有15个2021年专项债券项目截至2022年2月的资金支出进度低于30%,涉及债券资金7.76亿元。 |

|

山东省 |

4市27县的36个项目前期准备不充分,环评、土地、规划等手续不完整,或实施过程中调整规划设计,导致项目难以开工或进展缓慢。有6.28亿元债券资金,因未按项目实际用款需求安排发行造成闲置。 |

|

河南省 |

117.49亿元资金在项目单位闲置超6个月,闲置时间最长达15个月。 |

|

四川省 |

抽查市县新增债券资金中有33.87亿元闲置超过1年。 |

|

河北省 |

由于项目不具备实施条件、处于前期阶段、项目停工、工期延误、未及时进行竣工决算等原因,资金闲置。 |

|

安徽省 |

截至2021年10月底,因项目谋划不到位、前期准备工作不充分等原因,2个市1个区部分资金闲置在项目单位1年以上,未及时形成实物工作量;截至2022年3月底,6个市尚有45个2021年新增专项债券资金项目支出进度低于50%,其中5个项目安排的专项债券资金4.88亿元未支出。 |

|

湖北省 |

资金到位后无法及时使用,增加资金成本1.45亿元;3个长期建设项目未按建设进度分期分批申报发行债券,通过一次性发债提前筹集资金11.33亿元,增加资金成本3112万元。 |

|

江苏省 |

9个市有40个项目未开工或未形成支出,导致预算安排的专项债券资金34.9亿元全年仅支出3.31亿元,使用率仅9.46%。以前年度专项债券资金闲置时间较长。 |

|

宁波市(仅部分披露) |

2020年发行的象山县等5个区县10个专项债项目,发行债券13.55亿元,因前期准备不足及项目推进慢等原因,造成8.14亿元债券资金不同程度地闲置或沉淀半年以上。 “邵岙水库分洪联调工程”项目因原建设方案涉及文保地块产生重大调整,主体工程无法在原定时间节点开工,导致4000万元专项债资金2021年12月下达后,截至2022年3月底执行率仅8.8%。 “慈溪市人民医院改扩建工程”项目一期工程2021年1月竣工验收后,二期修缮工程因原门诊、医技和住院用房腾空困难等原因,截至2022年4月仍未实施,项目剩余专项债资金5861.38万元已闲置超过1年。 |

资料来源:各地政府网站

审计问题二:未及时下达、超进度拨付

在资金的下达上,个别省市的专项债下达存在滞后性;在资金的拨付上,诸多项目单位在层层压力下,忽略工程实际进度,未严格按照合同约定付款,而是通过签订补充协议预付资金等“曲线救国”的方式,超进度拨付债券资金,未真正形成实物工作量。

表2 各省(市)专项债未及时下达、超进度拨付情况分析

|

省份(市) |

具体情况 |

|

山东省 |

部分债券资金存在挤占挪用、违规出借、超进度支付工程款问题。 |

|

四川省 |

部分市县扩大范围使用、超进度拨付债券资金等16.06亿元。 |

|

河北省 |

个别市、县存在未及时下达、超进度支付专项债券资金问题,涉及资金2821.58万元。 |

|

湖北省 |

8个市县12个项目单位提前支付工程进度款17.79亿元。 |

|

宁波市(仅部分披露) |

2021年9月28日宁波市财政局拨付市财政局“慈溪市慈北农业产业园综合开发配套基础设施工程(一期)”项目专项债资金5000万元后,市财政局延迟至同年11月30日拨付项目单位慈溪市交通运输局,资金滞留国库时间2个月。 2018年9月30日市财政局下拨市住建局“慈溪市西华头村3号地块城中村棚户区改造项目”专项债资金30000万元后,市住建局延迟至2019年4月30日下拨项目单位宁波慈溪建设集团有限公司,资金滞留时间7个月。 |

资料来源:各地政府网站

审计问题三:资金挤占、挪用或者使用不合规

除上述问题外,在稳增长压力加大、地方政府“三保”问题突出的背景下,专项债资金被挤占、挪用或者使用不合规的情况也比较普遍。不少省市存在把专项债资金违规用于回购已竣工项目、支付已竣工项目前期拖欠款项、置换以前年度建设资金及土地整理支出、经常性支出、人员工资、办公经费、平衡预算等,挪用专项债资金用于其他项目、收入未缴入国库用于还本付息等情形。

表3 各省(市)专项债资金挤占、挪用或者使用不合规情况分析

|

省份(市) |

具体情况 |

|

广东省 |

1个市有5.02亿元新增专项债券资金用于回购以前年度已竣工项目等,未形成新增实物工作量;1个市有1个专项债券项目产生的收入未缴入国库用于专项债券还本付息,涉及债券资金16.64亿元 |

|

山东省 |

2.93亿元债券资金被其他项目占用。1979.87万元债券资金违规用于置换以前年度的建设资金、土地整理相关支出,或用于发放人员工资、办公经费等。 |

|

河南省 |

宝丰等14个市县挤占挪用专项债券资金33.91亿元,用于与债券项目无关的人员工资等。 |

|

安徽省 |

4个市2个县(区)存在使用专项债券资金归垫国库垫款以外的项目前期支出、挪用专项债券资金用于其他项目等情况 |

|

河北省 |

石家庄市、承德市、围场县、唐县部分单位违规将专项债券资金2833.57万元用于经常性支出。7个项目未实行专账核算。 |

|

湖北省 |

8个市县用9个已办竣工决算或已投入使用的项目申报发行专项债券17.52亿元,资金用于支付前期拖欠款项,未增加实物工作量。6个市县6个项目单位将2.19亿元债券资金用于办公经费、债券发行费以及资金占用费等政策范围外支出;3个市县5.71亿元专项债券资金未拨付到项目单位,其中3.42亿元被用于平衡预算。11个市县未经省财政厅批准,将20个项目债券资金20.76亿元自行调整至其他项目使用。 |

资料来源:各地政府网站

审计问题四:项目收益与预期差异较大

部分省市由于项目未及时投入运营或运营效果不佳,实施方案预测的收益情况过于理想,导致项目建成后收益低于预期,难以实现还本付息。

表4 各省(市)专项债项目收益与预期差异较大情况分析

|

省份(市) |

具体情况 |

|

山东省 |

有的项目未及时投入运营或运营效果不佳,难以实现收支平衡。 |

|

安徽省 |

部分项目融资方案编制不科学。2个市3个县(区)的11个项目预期收益、投入计划与实际差距较大,项目偿债压力较大。 |

|

湖北省 |

13个市县16个项目使用债券资金22.05亿元,建成后闲置,未实现预期收益;7个市县10个项目使用债券资金9.2亿元,建成后收益率低于预期,难以还本付息。 |

|

江苏省 |

3个市有30个专项债券项目2021年实际收益合计2.73亿元,远小于资金平衡方案中的预期收益14.24亿元,影响专项债券项目“有收益、能覆盖”目标的实现。 |

资料来源:各地政府网站

如何规范使用专项债,防范债务风险。

针对专项债违规使用的各类问题,近年来,中央及地方层面都在不断加强对专项债的监管:强调资金用途调整要严格履行程序,坚持以不调整为常态、调整为例外;全面推广穿透式监测,及时掌握专项债券资金使用、项目建设进度、运营管理等情况,夯实专项债券全生命周期管理基础;坚决制止资金挤占挪用、违规拨付、长期闲置,加强专项债资金审计监督和全面核查,发现问题必须严肃整改、严格问责,并实行收回闲置资金、扣减新增限额、通报负面典型等措施予以处罚。

2022年中央经济工作会议明确提出: “积极的财政政策要加力提效,保持必要的财政支出强度,优化组合赤字、专项债、贴息等工具”。2023 年,虽然疫情放开,国内经济将保持稳步复苏势头,但经济增长压力依然较大,需要扩大政府投资力度来稳定经济增长,保障必要的财政支出强度,新增地方政府专项债规模可能仍然较大,各项目单位作为专项债券资金使用和对应项目管理的第一责任人,建议做好以下几方面工作:

一要重视项目前期谋划。申报项目须符合专项债投向,在专项债重点支持的9+2投向领域基础上,谋划梳理项目,严格对照《地方政府专项债券资金投向领域禁止类项目清单》,严禁投向楼堂馆所、形象和政绩工程、房地产等其他项目。申报项目必须成熟可行,前置设计阶段,做深项目前期论证,确保项目用地已落实,涉及拆迁的项目需考虑拆迁的难度和时效性,改造项目产权须归属于项目单位,改造内容符合规划审批要求,建设规模符合建设标准。合理考虑项目收益,注重项目的肥瘦搭配,可以将有收益的项目和没有收益的项目组合打包,合理预测项目收益和还本付息覆盖倍数,严格论证项目资金需求,项目收益较少的项目,考虑适当调整债券申请额度。

二要加快项目实施推进。在债券项目准备阶段,依据债券申报节点,倒排前期立项及可研审批完成时间和工作计划,尽早和发改、资规等部门沟通好审批相关的卡脖子问题,注意勘察设计、招投标、概预算等工作和前期工作的衔接。在债券项目建设阶段,根据总工期要求制定进度计划、质量保障措施和资金使用计划,严格把控工程成本、进度和质量,实现项目建设目标,禁止出现施工单位垫资施工、施工单位挪用工程进度款等情况。在债券项目竣工阶段,及时完成项目竣工验收工作,对初验中提出的整改或遗留项目制定完工计划或相应控制措施,按规定完成竣工财务决算,项目资产纳入国有资产管理,不得将项目资产与单位自有资产混同。

三要规范债券资金使用。严格控制专项债资金使用用途,新增专项债券资金依法不得用于经常性支出,严禁用于发放工资、单位运行经费、发放养老金、支付利息等,严禁用于商业化运作的产业项目、企业补贴等,严禁将新增专项债券资金用于置换存量债务,不得挪用债务资金或改变既定资金用途。严禁擅自随意调整专项债券用途,严禁先挪用、后调整等行为,对因实施过程发生重大变化或资金结余等情形确需调整的,要自下而上严格履行程序。严禁超进度拨付资金,严格按照工程实际进度和合同约定付款,尽快形成有效投资。健全完善内控管理制度,开立专项债券资金专用账户,专账核算债券资金收支,准确反映资金的收支情况,同一个单位使用多个专项债券的,应按照每个债券项目分账核算。

四是加强人员组织保障。加大统筹协调力度,专项债项目单位主要是乡镇(街道)和国有平台公司,主要负责专项债券项目储备、需求申报、预算编制和执行、资金使用、收益归集上缴、项目建设运营、项目形成资产管理、专项债券项目绩效管理等工作,工作内容横跨多个业务科室,同时专项债项目多为打包项目,时间紧,任务重,是点多面广的系统性工程,建议各项目单位主要领导牵头,成立工作推进小组,各相关业务科室加强人员配备,落实责任到人,加大工作推进力度。加强咨询、设计等第三方公司的参与度,充分发挥专业公司的专业力量,协同推进项目谋划申报和实施落地,提高专项债项目推进效率。